4. 働き方が変わればどれだけ年金額が変わるのか

現代シニアの年金状況をみてきましたが、現役世代では共働きが増えており、またパートの社会保険の適用拡大などで厚生年金に加入する女性も増えると考えられるでしょう。

ただ厚生年金に加入すれば保険料を支払う分手取りは減るため、物価高で生活費が圧迫されたり、教育費や住宅ローンなどがかかったりしていると、社会保険の加入も手放しに喜べない方もいます。

一般的な年金受給開始年齢は65歳から。

できるだけ長く働こうと思うものの、いつまで健康で働けるかはわからないので将来の年金額は多い方がよいですが、65歳以降の年金のためとなるとイメージもつきにくいものです。

厚生労働省「多様なライフコースに応じた年金の給付水準の示し方について」では、2024年に65歳と30歳の老齢年金の年金月額分布を男女でわけて経歴別で公表しています。

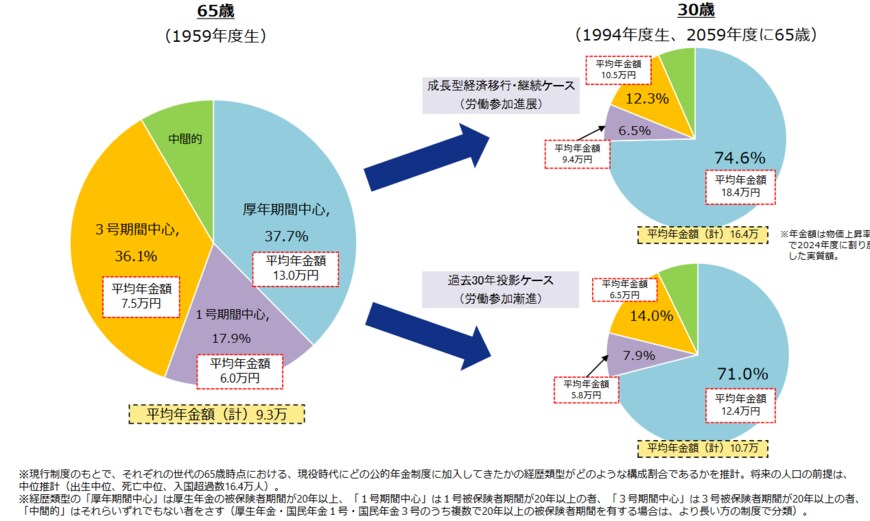

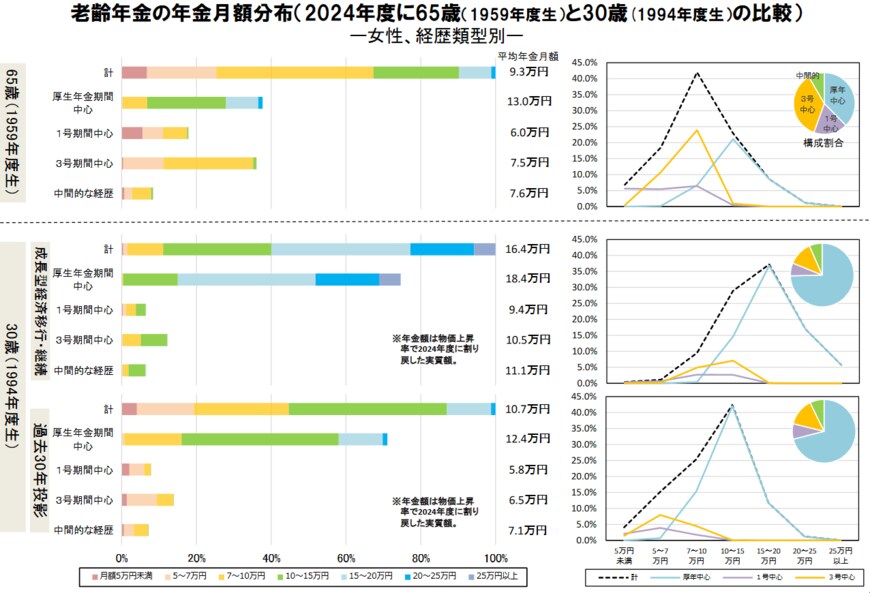

女性の経歴別に年金月額をみると、2024年度に65歳(1959年度生)の場合、「厚生年金期間中心」は13万円で37.7%、「1号期間中心」は6万円で17.9%、「3号期間中心」は7万5000円で36.1%、「中間的な経歴」は7万6000円です。平均年金額は合計で9万3000円でした。

一方で30歳(1994年度生。2059年度に65歳)の成長型経済移行・継続ケース※1の場合、「厚生年金期間中心」は18万4000円で74.6%、「1号期間中心」は9万4000円で6.5%、「3号期間中心」は10万5000円で12.3%、「中間的な経歴」は11万1000円で、平均年金額は合計で16万4000円。※1:実質賃金上昇率(対物価)1.5%

30歳(1994年度生。2059年度に65歳)の過去30年投影ケース(労働参加漸進)※2の場合、「厚生年金期間中心」は12万4000円で71.0%、「1号期間中心」は5万8000円で7.9%、「3号期間中心」は6万5000円で14.0%、「中間的な経歴」は7万1000円で、平均年金額は合計で10万7000円です。※2:実質賃金上昇率(対物価)0.5%

※現行制度のもとで各世代65歳時点における、経歴類型の構成割合の推計。将来の人口の前提は中位推計(出生中位、死亡中位、入国超過数16万4000人)。

※「厚年期間中心」は厚生年金の被保険者期間が20年以上、「1号期間中心」は1号被保険者期間が20年以上、「3号期間中心」は3号被保険者期間が20年以上、「中間的」はいずれでもない。

※年金額:物価上昇率で2024年度に割り戻した実質額。

あくまで試算にはなりますが、30歳(1994年度生。2059年度に65歳)では「厚生年金期間中心」の割合が増え、平均年金額が増えているのがわかります。

少子高齢化の日本においては、将来の年金受給額が減る可能性もありますが、公的年金はやはり老後生活の柱になりますし、受給開始から終身でもらえるというメリットもあります。

厚生年金にも加入して、将来の年金受給額を増やすことが老後対策の大切な一つにはなるでしょう。

5. 自身の年金加入状況を確認して長い目で見た老後対策を

現代シニア女性は約9割が年金月額10万円未満ですが、現役世代の方はこの状況が変わる可能性が考えられます。

手取りが減ると聞くと苦しいところですが、社会保険加入のメリットも確認したり、これを機に年金について考えたりされるとよいでしょう。

一方で、ご自身やご家庭の状況によっては、働きたくても働けない場合もあります。

その場合には長い目でみてキャリアを考えたり、私的年金や貯蓄で備える方法もあります。

年金や働き方について話題になっている今だからこそ、まずはねんきんネットやねんきん定期便でご自身の年金の加入状況を確認し、今後について考えてみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概概況」

- 日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内」

- 厚生労働省「多様なライフコースに応じた年金の給付水準の示し方について」

宮野 茉莉子