3. 時間を味方にコツコツ継続を

先述の通り、資産運用にはリスクが伴います。このリスクを低減させていくのに大切なのが、長い時間をかけて運用を継続していくことです。

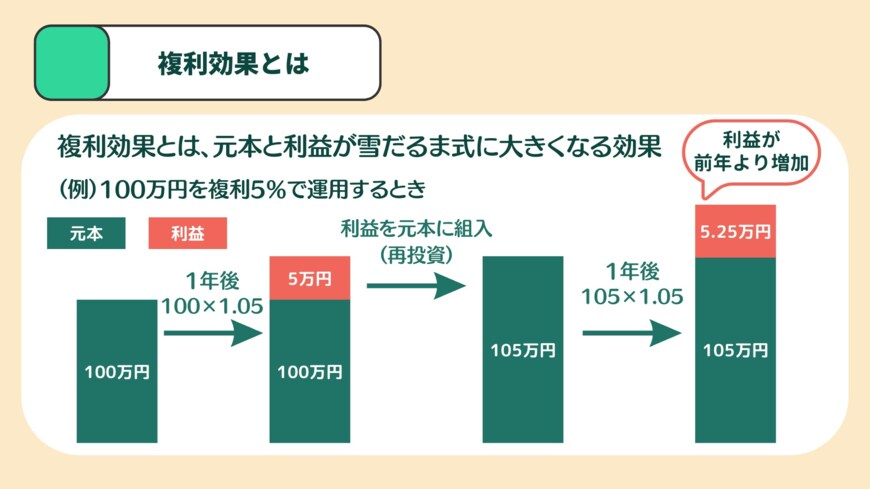

投資には、利息に利息がつく複利の効果というものがあります。

複利効果の概要3/3

出所:LIMO編集部作成

資産運用は、長い期間続ければ続けるほど、複利の効果が大きくなり、元本割れのリスクを抑えられるようになります。しかし、運用を始めたばかりの頃は、複利の効果が十分に感じられず、市場の影響で元本割れしやすい時期があります。

このようなタイミングで「マイナスになって怖いからやめよう」と短期的に判断してしまうのは非常にもったいないことです。資産運用で、一瞬たりとも損失が出ないという保証はありません。一喜一憂せず、将来を見据えて長期的に続けることが大切です。

今回、NISA制度や運用のシミュレーションについて解説しました。最近は、NISAを利用して資産運用を始める人が増えており、「みんながやっているから」と、とりあえず始める方も少なくありません。

ただし、元本割れのリスクや長期的な視点の重要性を知らないまま始めると、途中でやめてしまい、思うように資産を増やせない可能性があります。

資産運用を始める前に、「何のために」「どのくらいの期間で」「いくら貯めたいのか」といった目的や目標をしっかりと定めることが重要です。目標に向かってコツコツと続けることで、運用の成果を実感できるようになるでしょう。

参考資料

矢武 ひかる