1. 毎年年金額が改定される「在職定時改正制度」とは

在職定時改正制度とは、老齢厚生年金を受給中の65歳以上70歳未満の方が、厚生年金保険に加入して働いた場合に、在職中であっても年に1度、年金額が改正される制度のことをいいます。

令和2年度の年金制度改正により、令和4年4月から導入されています。

令和4年3月までは、年金額が改定されるのは退職時や70歳になったときといった資格喪失時のみで、そのタイミングまでは厚生年金保険への加入実績が年金額に反映されませんでした。

しかし、年金制度改正後は資格喪失時を待たずに、それまでの厚生年金加入実績が毎年年金額に反映されるようになり、働いた結果増えた年金額を実感しやすくなっています。

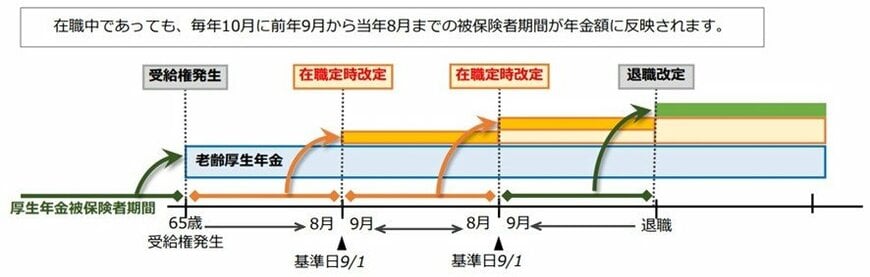

1.1 在職定時改定のしくみ

毎年9月1日の基準日時点で厚生年金保険に加入している場合、その前月である8月までの加入実績が年金額に反映されます。

加入実績が増えることで受給額も増額され、増額が反映された金額が支給されるのは10月分(支払月は12月)からです。

なお、基準日である9月1日より前に被保険者の資格を喪失したとしても、1ヵ月経過する前に被保険者資格を取得した場合は、年金額の再計算が行われます。例えば、8月20日に資格を喪失し、9月4日に資格を取得したケースなどです。

在職定時改定の対象になるのは、65歳以上70歳未満の老齢厚生年金の受給者ということに注意が必要です。65歳未満の方は、繰上げ受給をしている場合でも、在職定時改定の対象外となります。