2. 新NISA「つみたて投資枠」で積立投資シミュレーション

2024年1月から始まった新NISAの積立投資枠を活用し、どの程度の資産形成が可能かをシミュレーションしてみましょう。

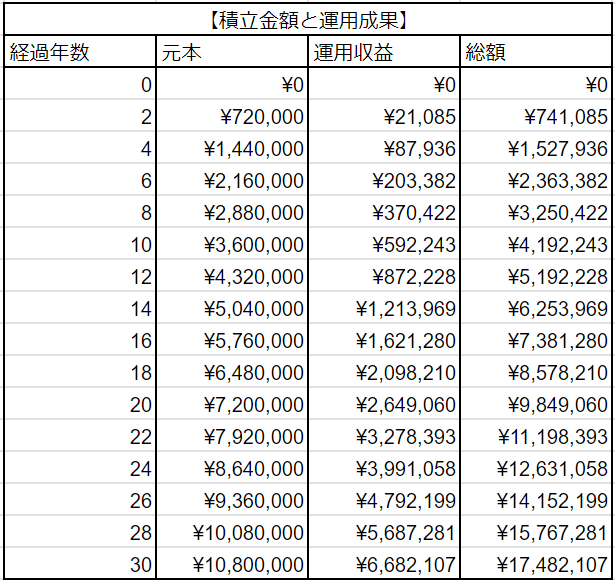

シミュレーションの条件は、「毎月3万円の積立×年利3%×30年間」とします。

「毎月3万円の積立×年利3%×30年間」シミュレーション4/6

出所:LIMO編集部作成

2.1 【シミュレーション結果】積立投資「月3万円×年率3%×30年間」

元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

30年間、毎月3万円を積み立て、年利3%で運用した場合、最終的な資産額は1748万2107円となり、その内訳は元本1080万円、利益668万2107円となります。

もしNISA口座を利用せずに運用していた場合、利益の約668万円には約20%の税金が課せられます。

668万2107円 × 20% = 133万6421円

税金を差し引いた手取りの利益は534万5686円になることから、税金の免除というNISAの大きなメリットを実感できます。

なお、シミュレーション結果は理想的なケースに基づいており、実際の運用では利益が大きく出る年もあれば、反対に損失を出す年もあります。

しかし、長期間運用を続けることで、リスクは分散され、変動は平準化されます。

そのため、焦らず一喜一憂せず、長期的な視点で資産運用を続けることが大切です。