日本銀行は、2024年10月10日「生活意識に関するアンケート調査」(第99回<2024年9月調査>)の結果」を発表しました。

調査の中で、「今後1年間の支出を考えるにあたって特に重視すること」について「今後の物価の動向」との回答が最も多くなっています。

昨今の物価上昇による、私たちの家計への影響は大きくなってきています。

支出が増加しているのであれば、毎月の固定費削減するのもいいですが、物価上昇の対策として効率的に資産を増やせる方法を考えることも大切です。

2024年から刷新されて話題になることが多い新NISA制度も、老後に向けた資産形成の方法として注目されています。

本記事では、NISAの概要とポイントをお伝えし、積立投資で50歳から65歳までに「1000万円」つくるために必要な積立額がいくらかシミュレーションしますので、参考にしてみてください。

1. 50歳代・単身世帯の貯蓄額は?円グラフで見る

会社員として働いていると、50歳代に差し掛かる頃には定年後の生活を具体的にイメージし始める方が多いでしょう。

生活スタイルを見直したり、老後に向けた貯蓄を始めたりする人も増えてきます。

しかし、同年代の人たちはどれほどの貯蓄をしているのでしょうか。

金融広報中央委員の「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとに、50歳代の貯蓄額を「単身世帯」と「二人以上世帯」に分けて見ていきましょう。

※本章で確認する貯蓄額(金融資産保有額)には、預貯金以外にも株式・投資信託・保険などの金融商品残高が含まれます。

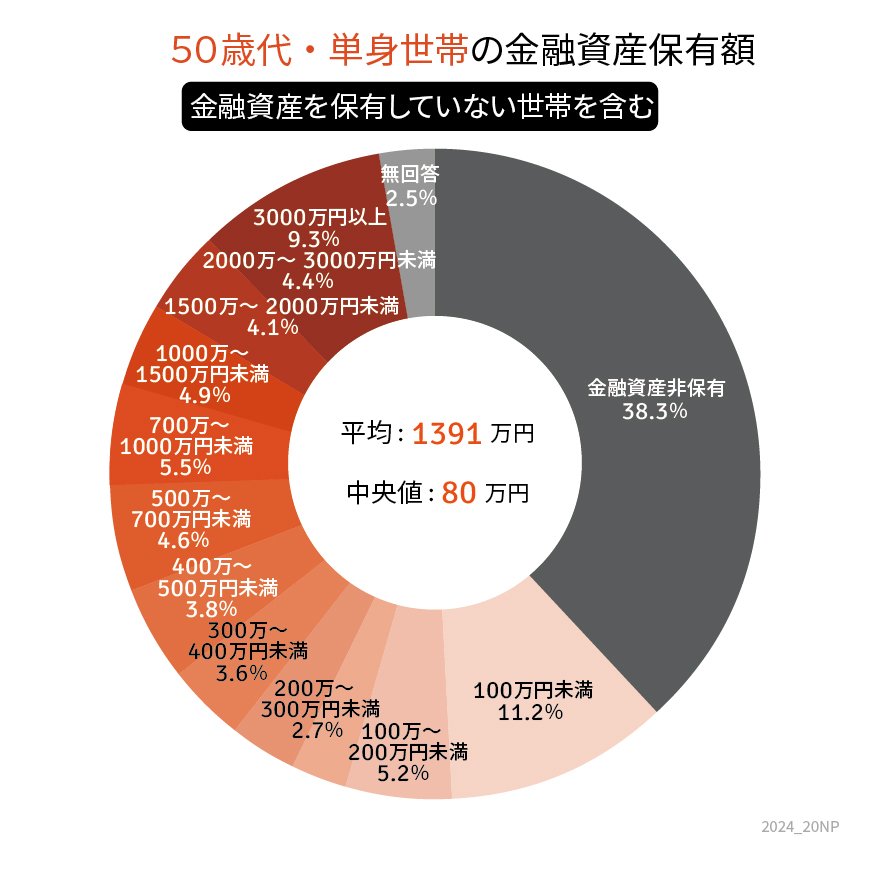

【写真1枚目/全4枚】【円グラフ】50歳代単身世帯の貯蓄額/2枚目以降【円グラフ】50歳代二人以上世帯の貯蓄額1/4

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【単身世帯】平均貯蓄額と中央値

- 平均:1391万円

- 中央値:80万円

1.2 金額階層別の世帯割合

- 金融資産非保有:38.3%

- 100万円未満:11.2%

- 100~200万円未満:5.2%

- 200~300万円未満:2.7%

- 300~400万円未満:3.6%

- 400~500万円未満:3.8%

- 500~700万円未満:4.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.9%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.4%

- 3000万円以上:9.3%

50歳代・単身世帯の平均貯蓄額は1391万円ですが、より実態に近いとされる中央値は80万円となっています。

また、貯蓄額ごとの世帯割合を見ると、約4割にあたる38.3%の世帯が貯蓄ゼロとなっているのが気になりますね。

続いて、二人以上世帯の貯蓄額を見てみましょう。