5. まとめにかえて

今回の給付金、住民税非課税世帯が対象で、生活費を助けてくれるありがたい支援策ですよね。

ただ、これはあくまで一時的な措置です。物価がどんどん上がる中で、一時的な助けでは根本的な解決にはなりませんよね。支出を減らすのにも限界があるので、できるときにしっかりお金を貯める習慣をつけるのが大事です。

例えば、給料が入ったら「ついつい使ってしまう」という人もいるでしょう。その場合は「先取り貯蓄」がおすすめです。これは、お給料が振り込まれたら使う前に自動的に貯金を確保する方法です。

たとえば、銀行の積立預金を利用したり、資産運用をしたいならNISAを活用して投資信託をコツコツ買うのも一つの方法です。。

ポイントは、無理のない金額でスタートすること。いきなり大きな額を目標にするとなかなか続かなくいので、まずは「無理なく、コツコツ」を心がけましょう。

物価が上がっても焦らない、自分なりの資産作りを始めてみてはいかがでしょうか。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

6.1 年金の仕組みってどうなってるの?

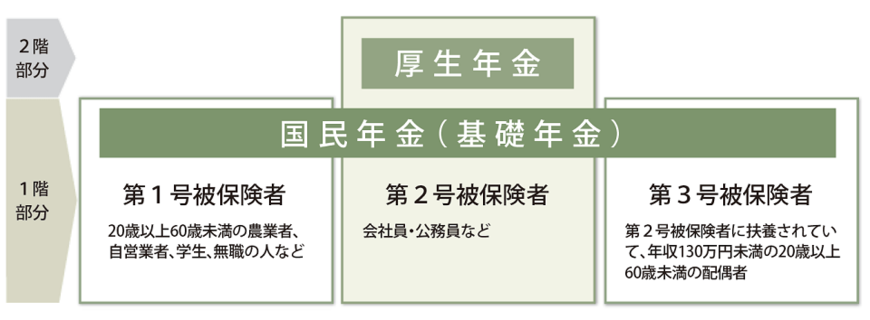

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。