1.1 運用成果は積み立てる金融商品によって異なる

積立投資では、投資する資産クラスや銘柄によって運用利回りが異なります。

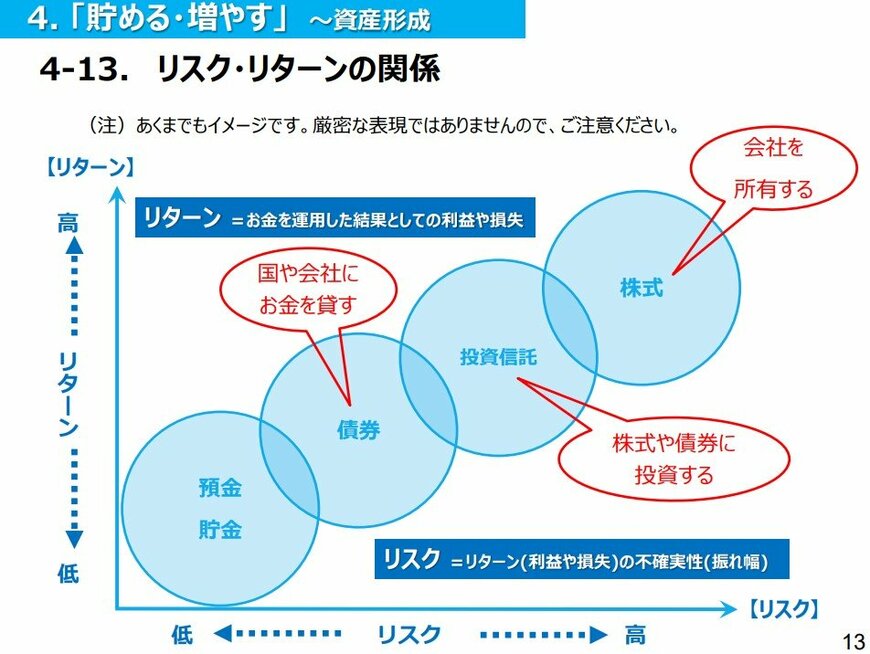

一般的に、リスクが高い資産(株式など)ほど期待できるリターンは大きくなり、リスクが低い資産(債券など)ほど期待できるリターンは小さくなります。

2. 新NISAの「つみたて投資枠」と「成長投資枠」について

新NISAの「つみたて投資枠」では、金融庁の厳しい基準を満たす投資信託を積み立てることができます。

投資信託はさまざまな資産クラスや銘柄、地域に分散投資ができ、運用は専門の運用会社が行うため、初心者でも安心して始めやすいのが特徴です。

一方、「成長投資枠」では、株式や投資信託、ETFなどの幅広い金融商品に投資できます。

つみたて投資枠で購入できない投資信託にも投資でき、一括投資と積立投資の両方が可能です。

1年間に利用できる非課税枠は、つみたて投資枠が120万円、成長投資枠が240万円です。

それでは、20年以上の長期投資を前提に、30歳および45歳から老後(65歳)まで積み立てた場合のシミュレーションを見ていきましょう。