2019年に金融庁が発表した「老後2000万円問題」は、多くの方に強い印象を残したことでしょう。これにより老後の生活に対する不安を抱いた方もいるのではないでしょうか。

実際のところ、2000万円という不足額は生活スタイルや住宅の状況によって大きく変わります。たとえば、持ち家であれば住居費がかからないため、2000万円の不足が発生しないケースもあります。

加えて、近年の物価上昇(インフレ)により、将来に向けた資金準備はますます重要な課題になっています。

ファイナンシャルアドバイザーとして勤務する筆者も日々、資産運用に関するご相談を受ける中で、特に老後資金についての悩みを抱えている方が多いと感じています。

2024年にNISAが刷新されたこともあり、投資や資産運用に関心を持ち始めた方が増えているのも、このようなことが背景として考えられます。

本記事では、60歳代・70歳代の世帯で貯蓄が3000万円以上ある割合や貯蓄の中央値について詳しく見ていきます。これから資産運用を考えている方にとって、老後資金を考える際の参考になれば幸いです。ぜひ最後までお読みください。

1. 【60歳代の二人以上世帯】貯蓄3000万円以上はどのくらいいる?

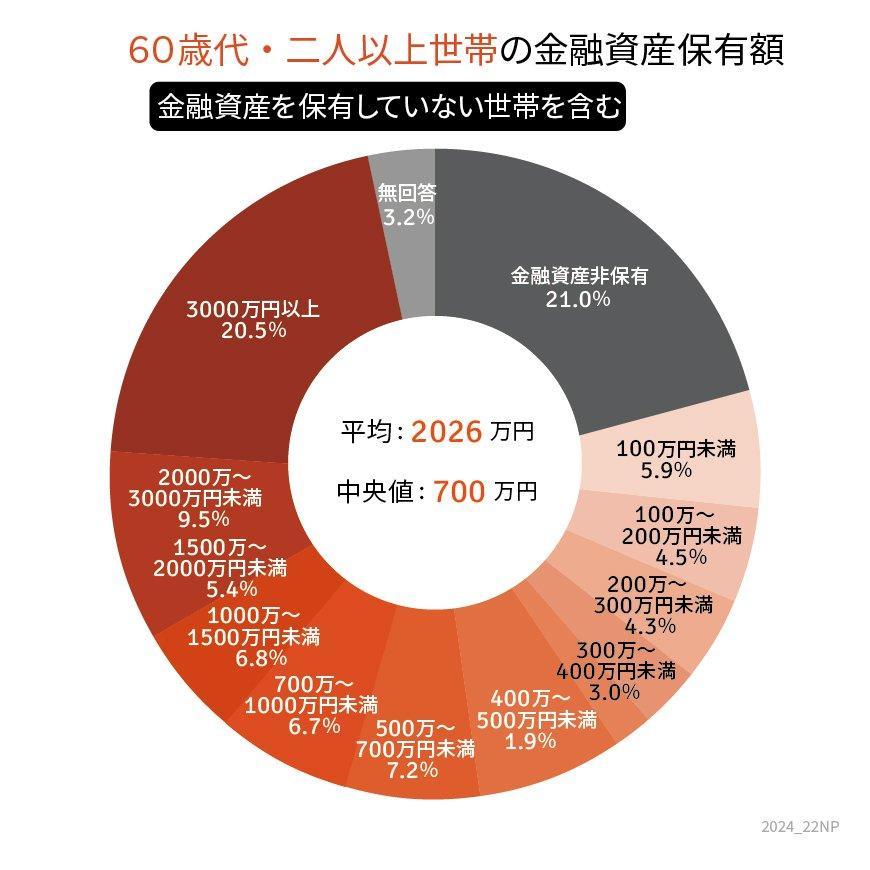

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代・二人以上世帯(夫婦世帯)の貯蓄割合は下記のとおりとなりました。

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

60歳代の二人以上世帯では、貯蓄3000万円以上を保有している割合は20.5%である一方、貯蓄が全くない「金融資産非保有割合」は21.0%となっており、ほぼ同数です。

60歳代では、現役を引退した人やまだ働いている人、退職金を受け取った人ともらっていない人が混在しているため、貯蓄に大きな差が生じやすい年代であると考えられます。

では、老後生活を迎えている年代となる「70歳代の世帯」ではどうなっているのでしょうか。

次章で詳しく見ていきます。