2. 【70歳代の二人以上】貯蓄3000万円以上はどのくらいいる?

現役を引退した「リタイヤ世帯」が、より多く含まれていると考えられる70歳代世帯では、どのような傾向がみられるのでしょうか。

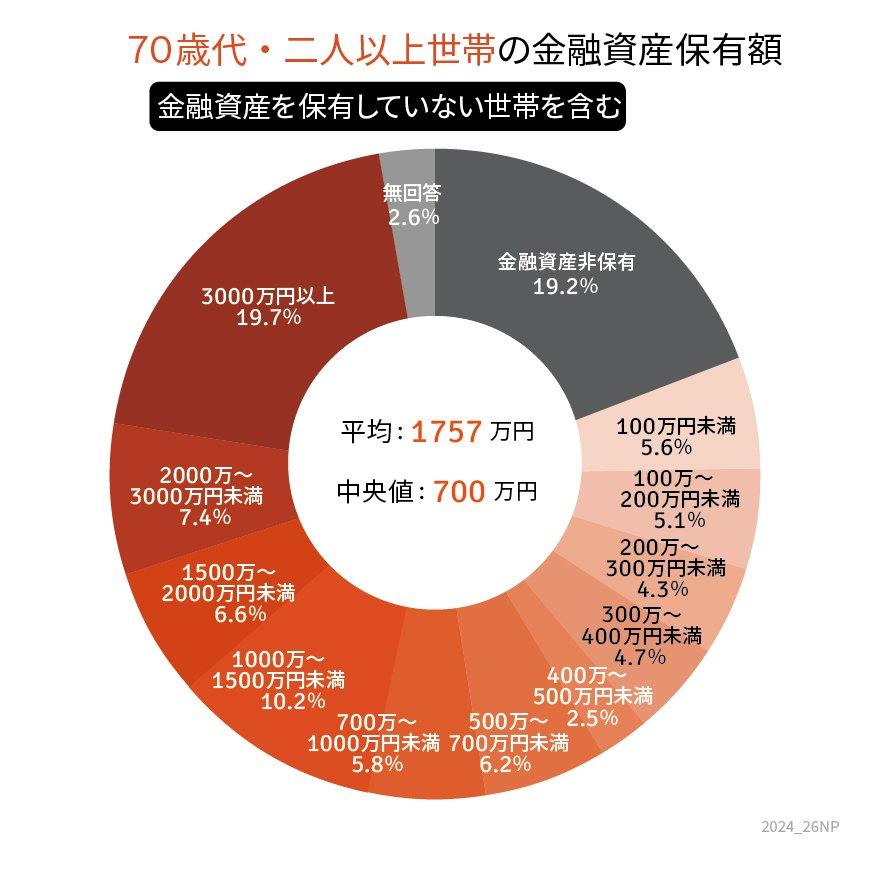

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」から、70歳代・二人以上世帯(夫婦世帯)で「貯蓄3000万円超」の割合も見ていきます。

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

70歳代の二人以上世帯で、貯蓄3000万円以上を保有している割合は19.7%で、60歳代に比べてわずかに減少傾向となっています。

これは、貯蓄の取り崩しを始めた世帯が多いことが影響しているのでしょう。

また、70歳代の貯蓄が全くない世帯「金融資産非保有割合」は19.2%であり、こちらもほぼ同数です。

これらの実態を知ると「我が家は老後までに十分な貯蓄を用意できるのか」と不安になるかもしれません。

結論からお伝えすると、必ずしもすべての世帯が貯蓄2000万円や3000万円を保有する必要はありません。

つまり、世帯によっては貯蓄2000万円や3000万円を用意しなくても、十分に生活していける可能性があります。

たとえば、老後の支出が年金収入だけで賄える場合は、そこまで多くの貯蓄をしなくても生活は安定するでしょう。

とはいえ、老後は生活費だけでなく、医療費や介護費、葬式費用など、まとまったお金が必要になる場面は多いです。

そのためまずは、客観的に「どれほどの資産を」「いつまでに」「どのように」形成していくかを考えてみましょう。

参考までに、積立投資で「貯蓄3000万円」を目指す場合のシミュレーションを行ってみます。