5.2 国民年金の平均月額は?

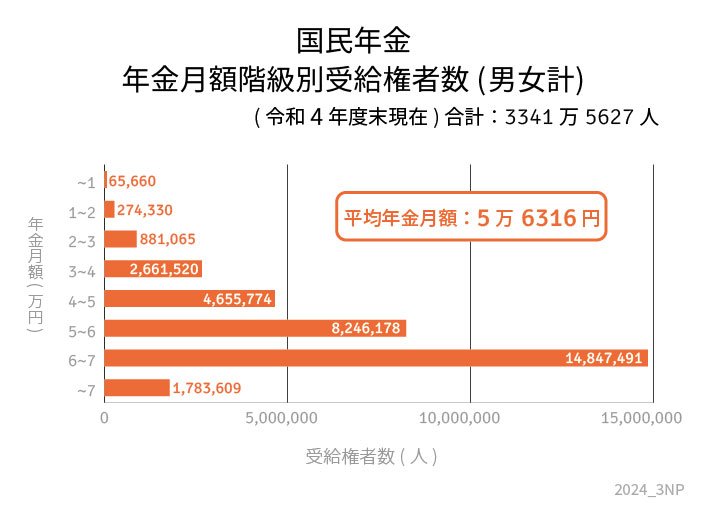

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

厚生年金の受給者全体の平均月額は14万3973円、国民年金の平均月額は5万6316円です。

とはいえ、これらの平均額と、実際のボリュームゾーン(一番人数が多い層)は、必ずしも一致しないことには注意する必要があります。

厚生年金の場合は特に、現役時代の収入や加入期間によって、金額に大きな差が出やすいです。厚生年金の平均月額は約14万円であるものの、ボリュームゾーンは9万~10万円台と16万~17万円台で、金額の二極化が見られます。

気を付けておきたいのは、どんなに年金が多くても、ほとんどの人は現役時代よりも収入が減ってしまうことです。そのため、公的年金だけに頼ろうとせずに、前もって貯蓄や投資、その他の収入源を準備しておくことは誰にとっても大切です。

6. 自助努力による老後資金の準備を考えよう

今回は「年金生活者支援給付金」について、対象者の条件や財源について確認し、シニア世代の生活実態についても紹介しました。

支援給付金の対象・非対象に関わらず、余裕のある年金生活を送れているシニアは少ないことがわかったかと思います。

そのため、公的年金に加えた老後資金を自分で準備する必要があるといえます。

準備の方法は様々ありますが、預金だけで貯めていくのは、低金利であることを考えると効率的であるとは言えません。

そんな中、国は国民の資産形成を後押しするためにNISAやiDeCoといった税制優遇制度を整備しています。

これらの制度を通じて、資産運用を行うことでNISAであれば運用益が非課税に、iDeCoはこれに加えて掛金が全額所得控除になるといったメリットを享受できます。ただし、資産運用にはリスクが伴うので、自分にあったリスクレベルで始めるのが重要です。

リスクが大きければ大きいほど、運用がプラス・マイナスになる割合が高くなるため、自分のリスク許容度、後は将来必要な金額から逆算する形で選んでいくのがいいでしょう。

自分で準備する必要がある金額が少なければ、わざわざ大きなリスクを取らずに、老後資金を確保できる可能性があります。

自分にあった方法で老後資金を準備するために、まずは現状の把握から一歩踏み出してみてはいかがでしょうか。