4. 老後の収入源「国民年金と厚生年金」年金額例はいくら?

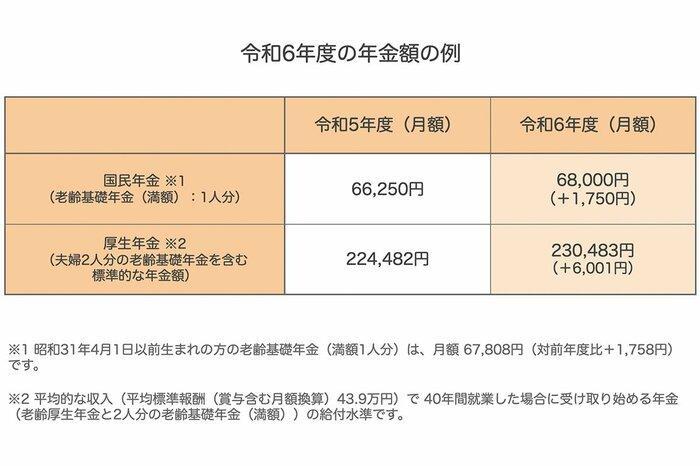

厚生労働省の「令和6年度の年金額改定についてお知らせします」によると、2024年度における「国民年金と厚生年金」の年金額例は以下のとおりです。

4.1 厚生年金の年金例

- 国民年金:満額で6万8000円(1人あたり/月額)

- 厚生年金:23万483円(老齢厚生年金と2人分の老齢基礎年金)

厚生年金の金額はあくまでも一例で、夫、もしくは妻の「賞与含む平均的な収入23万483円」が月額43万9000円で、40年間就業したケースとされています。

前述したとおり、65歳以上の夫婦のみの世帯(無職)の、1カ月あたりの平均赤字額は約4万円です。そのため、国民年金や厚生年金のみで、老後の生活をすることに不安を感じる方もいらっしゃるのではないでしょうか。

実際には「年金額」も「支出額」も平均額なので、世帯によって変わります。現役時代の年収だけでなく、家族構成や子どもの進路、居住地など、老後資金に影響を与える要素は多々あります。

今回の数字に興味を持たれた方は、ぜひ「自分のケース」でシミュレーションしてみてください。

5. まとめにかえて

今回は65歳以上のリアルなお金の事情を確認していきました。

老後にペットを飼いたいと思う方もいるかと思いますが、老後もやはり生活費という固定費が毎月発生します。

その生活費を補うために、自身の貯蓄を取り崩しながら生活している65歳以上の世帯が多いのが現状です。

また注意していただきたいのが、本記事の生活費等の計算式は今の物価で計算されています。

今後日本の物価が高くなれば、老後のお金の準備もさらに必要になってくるかもしれません。

今の現役世代に必要なことは、物価の高騰に負けないようにしっかりと老後のお金を準備することです。

貯金だけでは低金利の日本ではなかなか資産は増えません。

NISAやiDeCo等の資産運用も活用しつつ、老後不足するお金に対して、しっかりと備えていきたいですね。

一方で運用には一定のリスクがあるので、無理のない範囲で行うのが鉄則となります。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- アニコム損害保険株式会社「2023最新版 ペットにかける年間支出調査」

杉田 有毅