4. 「国民年金と厚生年金」平均額を月額でチェック

今のシニアが受給している国民年金と厚生年金の受給額について、厚生労働省が公表する「令和4年度 厚生年金保険・国民年金事業の概況」という資料から見ていきます。

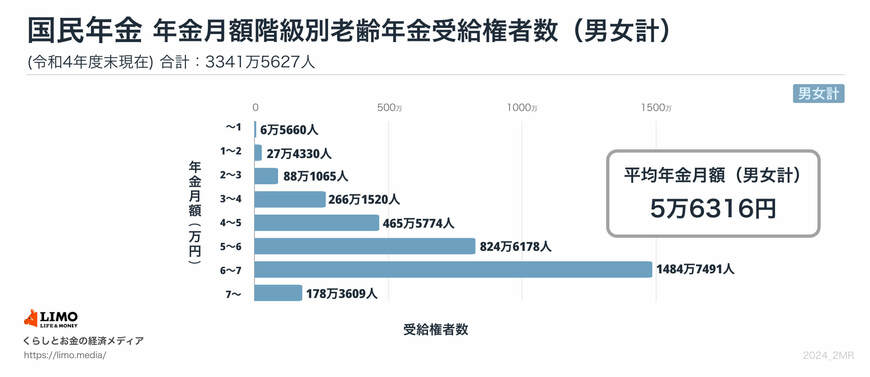

4.1 国民年金(老齢基礎年金)の受給額平均

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

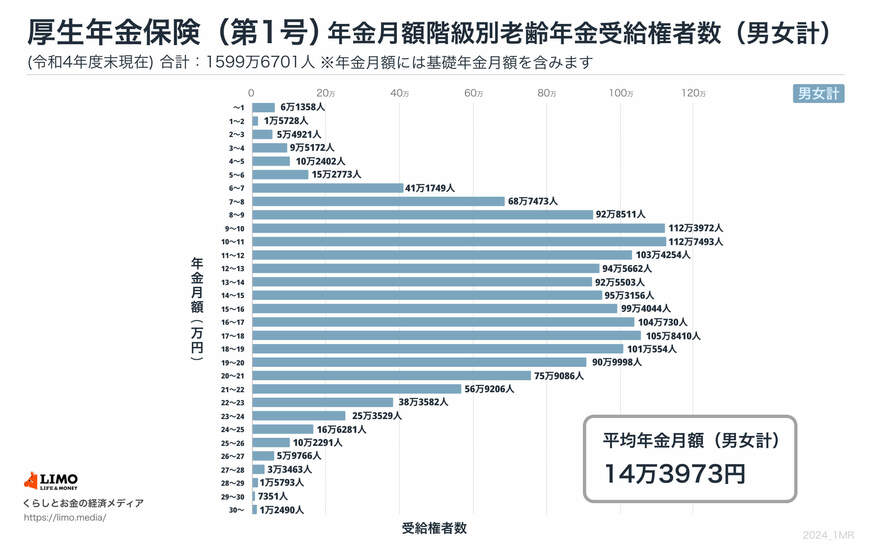

4.2 厚生年金(老齢厚生年金)の受給額平均

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金の金額を含む

実際には、ここから社会保険料や税金なども天引きされるため、手取り額はもっと少なくなるでしょう。

こうした事情を踏まえた上で、老後に向けた資産形成を考えていく必要があります。

5. まとめにかえて

今回は私たちの老後生活において重要な収入源になる「年金」について解説しました。

復習になった方もいれば初めて知った方もいらっしゃったと思います。

大事なことは、ご自身の実際の受給額を把握しておくことです。

年金の受給額は当然個人差がありますので、詳細はそれぞれのねんきん定期便やねんきんネットを確認しておきましょう。

老後生活までにしっかりとした貯金ができた世帯は、公的年金と貯蓄の取り崩しで暮らしていくことができます。

つまり「老後を迎えるまでにどのくらいの準備をしておくか」が鍵になってきます。

まずはご自身の老後生活にはいくら必要なのか、またそのためにはあといくら足りないのかを、できるだけ早い時期から把握しておくことで計画的に準備を進めていくことができます。

準備方法には銀行預金でコツコツと貯めていく方法もありますが、低金利が続く今の日本では預金だけでは目標金額への到達にはかなりの時間がかかってしまいます。

そこで資産運用を取り入れてみるのも一つの方法としてあります。

最近ではNISAやiDeCoといった国の制度も整いつつあります。ご自身にあったものを見つけ活用してみてもいいかもしれませんね。

参考資料

- 日本年金機構「令和6年4月分からの年金額等について」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「保険料(税)の特別徴収」

- 日本年金機構「公的年金等からの所得税・個人住民税の定額減税に関するQ&A」

- 総務省「個人住民税の定額減税について」

- 日本年金機構「公的年金から源泉徴収される所得税等の定額減税」

奥田 朝