3. 65歳以上・二人以上世帯の毎月の赤字額

年金の受給が開始する65歳以上世帯のうち、二人以上の世帯の家計収支を見てみましょう。

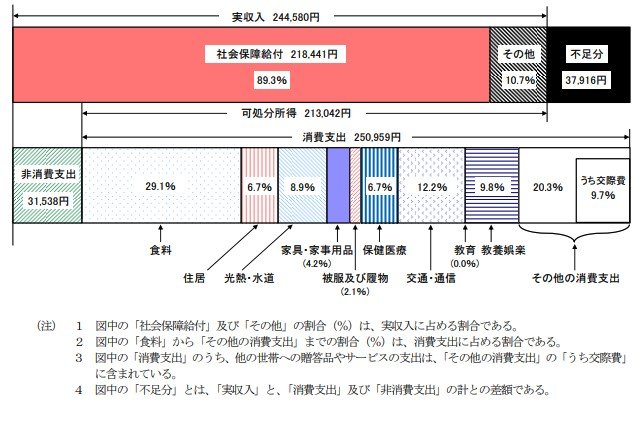

実収入:24万4580円

- 社会保障給付:21万8441円(89.3%)

- その他:2万6139円(10.7%)

消費支出:25万959円

- 食料費:7万2930円(29.1%)

- 住居費:1万6827円(6.7%)

- 光熱・水道費:2万2422円(8.9%)

- 家具・家事用品費:1万477円(4.2%)

- 被服及び履物費:5159円(2.1%)

- 保健医療費:1万6879円(6.7%)

- 交通・通信費:3万729円(12.2%)

- 教育費:0円(0.0%)

- 教養娯楽費:2万4594円(9.8%)

- その他:5万839円(20.3%)

非消費支出:3万1538円

不足分:3万7916円

実収入は24万4580円、消費支出と税金や社会保険料などの非消費支出を合わせた支出合計額は28万2497円で、毎月3万7916円の赤字が発生する計算です。

つまり、約4万円が毎月家計から減っていくことになります。年換算すると毎年約48万円が減っていく計算になるため、十分な貯蓄がなければ生活は次第に苦しくなってしまうでしょう。

加えて、厚生年金が月額25万円あっても、支出合計額の28万2497円に約3万円足りません。給与収入や私的年金、取り崩すための貯蓄など、年金以外のお金の用意は必須といえるでしょう。

4. 厚生年金が月25万円以上の人は非常に少数

厚生年金を月に25万円以上受け取れる人は全体の1.7%と非常に少数です。しかし、毎月の消費支出額を考慮すると「月25万円の年金があっても生活にゆとりは生まれにくい」といえます。

老後生活に必要なお金は、公的年金だけで賄える可能性は低いです。現役のうちから十分に貯蓄したり、公的年金とは別の年金を自分でつくったりするなど、老後を迎えるまでに工夫して資産づくりをしておくとよいでしょう。

参考資料

- 公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」

- 厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」

石上 ユウキ