4. 「公的年金のみ」で老後の生活費を完全にカバーするのは厳しい状況に

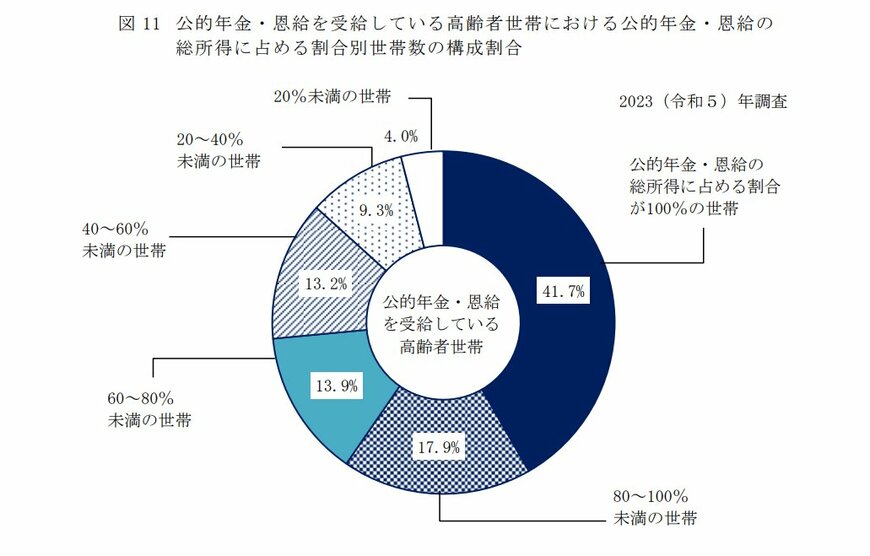

以下の円グラフは、厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」を基に、高齢者世帯の総所得における〈公的年金の割合〉を示しています。

「公的年金・恩給を受給している高齢者世帯」のうち、年金収入のみで生活している世帯の割合は41.7%です。

しかし、この調査は「現在年金を受給している世帯」を対象としているため、今後現役世代が年金を受給する頃には、少子高齢化や物価上昇の影響を受けて、さらに年金収入だけで生活できる世帯の割合が減少する可能性があります。

そのため、老後に向けてできるだけ長く働くことや、貯蓄や資産形成を進める選択肢を考える方が増えるでしょう。

上記をふまえ、今のうちから将来必要な生活費や年金受給額の目安を確認し、少しずつでも準備を進めていくことが重要だと言えます。

5. まとめにかえて

ここまで、60歳代の「貯蓄額」「金融資産保有額」「年金受給額」を見てきました。

現在、公的年金だけで暮らす世帯が41.7%でしたが、このまま物価上昇が続けば、公的年金だけで暮らす世帯は今後さらに少なくなっていく可能性もあるでしょう。

人生100年時代と言われているこんにち、「切れない収入源」を確保していく考え方は大切になります。

公的年金は「切れない収入源」の一つであり、その他にも株式の配当金や家賃収入などの不労所得などがあります。

「切れない収入源」だけで足りない場合に備えておきたいのが貯蓄ですよね。

毎月コツコツ銀行に貯めていく方法以外にも、今は運用益が非課税になる新NISAや、掛け金が全額所得控除になるiDeCoなど、資産運用をしながら準備をしていく方法もあります。

ただ、ご自身の考え方や生活環境によって、最適な運用方法は異なります。

それぞれの方法によってメリットやデメリットがあるので、まずは情報収集からスタートすると良いでしょう。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

年金に関する疑問や不安を解消!よくある質問を解説7/7

出所:厚生労働省、日本年金機構などの各種資料をもとにLIMO編集部作成

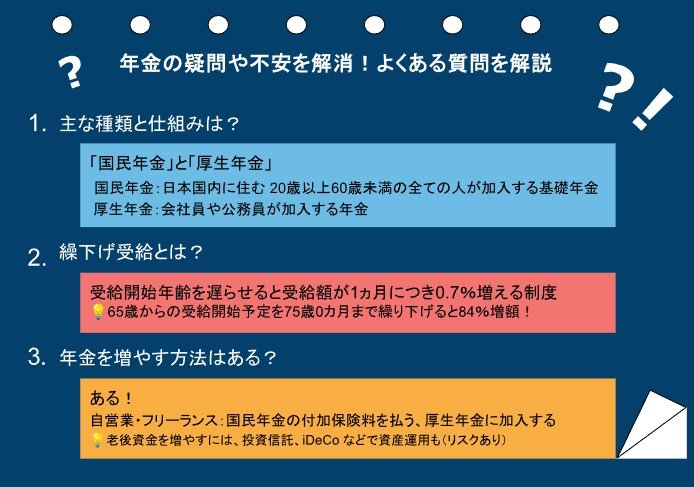

日本の公的年金制度は複雑で、多くの人がさまざまな疑問を抱えていることでしょう。ここでは、年金に関するよくある質問を取り上げ、その解答を解説します。

6.1 年金の主な種類と仕組みは?

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっています。

国民年金は日本国内に住む20歳以上60歳未満の全ての人が加入する基礎年金で、厚生年金は会社員や公務員が加入するものです。

国民年金は一定の保険料を納付し、将来の年金額が決まるのに対し、厚生年金は収入に応じた保険料を支払うため、将来の受給額にも差が出ます。

6.2 「繰下げ受給」とはどんな制度?

年金の受給開始年齢を遅らせることで、受給額が1カ月につき0.7%増える「繰下げ受給」があります。

例えば、65歳から受給を開始する予定を75歳0カ月まで繰り下げると、84%増額となります。これは、長期間働くことができる人や、他の収入源がある人にとって有利な選択肢となります。

6.3 年金を増やす方法はあるのか?

年金を増やす方法はいくつかあります。自営業やフリーランスの方は、国民年金の付加保険料を支払うことで、将来の受給額を増やせます。

また、厚生年金に加入する働き方に切り替えることも一つの方法です。

参考資料

- 首相官邸「岸田内閣総理大臣記者会見」2024年6月21日

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「国民年金保険料」

- 日本年金機構「令和6年4月分からの年金額等について」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

岡田 道政