止まらぬ物価上昇が、各世帯の家計に深刻な影響を与え、政府は救済措置を講じてはいるものの、各世帯の家計を根本的に改善することに繋がるかどうかは別問題でしょう。

ファイナンシャルアドバイザーの筆者は、すでに年金生活をスタートされているお客様からご相談をいただく機会も多くあります。その中で多く挙がるのが「いまの年金と貯金だけでは、この先の生活が不安」といった内容です。

一般的な年金受給開始年齢は65歳。今回は「老後の入り口」とも言える60歳代世帯の貯蓄事情にフォーカスし、今のシニア世代が受け取る年金額などのデータも眺めていきます。

働き盛り世代のみなさんが、老後を見据えたマネープランを立てるヒントにしてください。

1. 【二極化の現状】60歳代・二人以上世帯の「貯蓄事情」

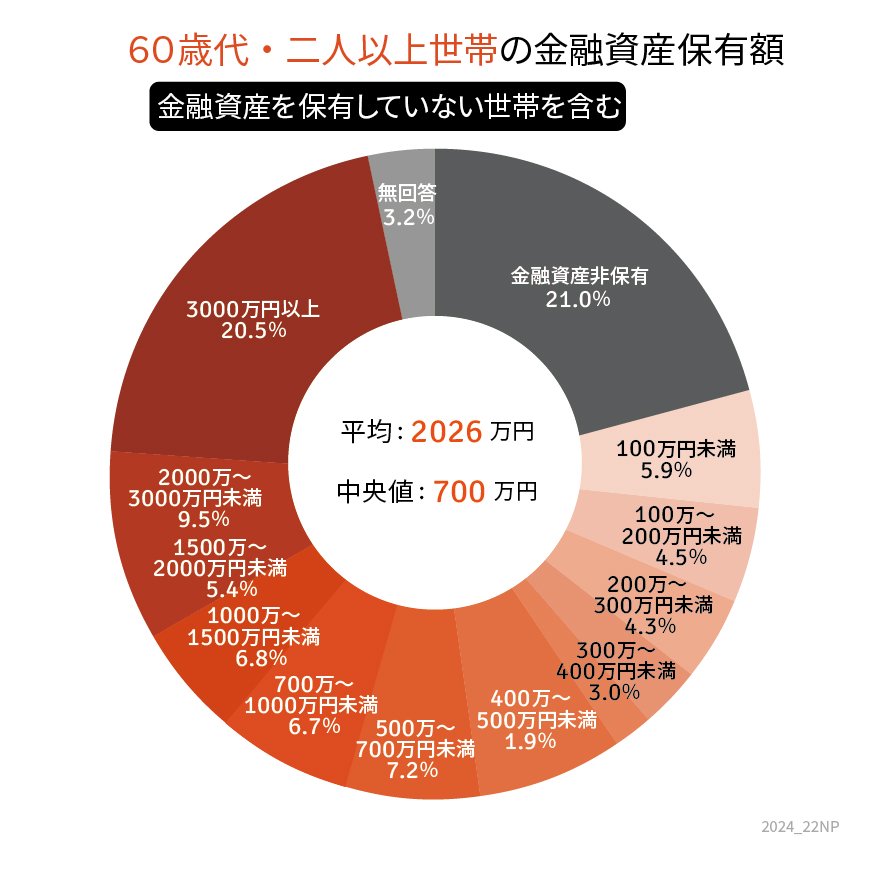

以下の円グラフは、金融広報中央委員会が実施した「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」に基づき、60歳代の二人以上世帯における〈貯蓄額の分布〉や〈平均貯蓄額・中央値〉を示しています。

【写真全7枚中1枚目】60歳代・二人以上世帯の貯蓄額円グラフ、年金受給者数やその分布も図解1/7

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

※上記のデータには「貯蓄が全くない世帯」も含まれており、預貯金だけでなく、株式、投資信託、保険商品などの金融商品残高も「金融資産保有額」に加算されています。

それでは、まず60歳代の二人以上世帯における「平均貯蓄額」と「貯蓄割合」を確認してみましょう。