2. 65歳以上世帯の平均貯蓄額と中央値

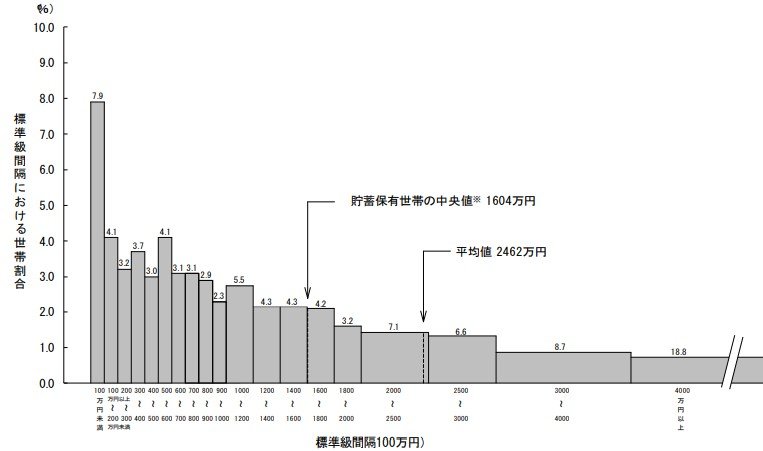

総務省統計局が公表した「家計調査報告(貯蓄・負債編)2023年(令和5年)平均結果の概要(二人以上の世帯)」によると、65歳以上世帯の平均貯蓄額は2462万円、中央値(※)は1604万円です。

※ここでいう中央値とは、貯蓄なし世帯を除いた世帯を貯蓄高の低い方から順番に並べたときに、ちょうど中央に位置する世帯の貯蓄高のこと

- 100万円未満:7.9%

- 100~200万円未満:4.1%

- 200~300万円未満:3.2%

- 300~400万円未満:3.7%

- 400~500万円未満:3.0%

- 500~600万円未満:4.1%

- 600~700万円未満:3.1%

- 700~800万円未満:3.1%

- 800~900万円未満:2.9%

- 900~1000万円未満:2.3%

- 1000~1200万円未満:5.5%

- 1200~1400万円未満:4.3%

- 1400~1600万円未満:4.3%

- 1600~1800万円未満:4.2%

- 1800~2000万円未満:3.2%

- 2000~2500万円未満:7.1%

- 2500~3000万円未満:6.6%

- 3000~4000万円未満:8.7%

- 4000万円以上:18.8%

貯蓄額が2000万円以上の世帯は40%を超え、3000万円以上でも28%を占めています。

なお、平均貯蓄額は2462万円で中央値は1604万円となっており、平均貯蓄額のほうが860円ほど多いです。

これは、貯蓄高の多い世帯が平均値を押し上げているためと考えられ、実感としての平均額とは乖離している可能性があります。

そこで参考になるのが中央値です。中央値はデータの値を小さい順に並べてちょうど中央に来る値です。データ中の極端に大きいまたは小さい値の影響を受けづらいため、実際の平均に近い値とされています。

そのため、実際の平均額は1604万円程と捉えるのが適しているでしょう。

また、貯蓄の種類別に見ると、最も多いのが定期性預貯金、次いで通貨性預貯金、有価証券、生命保険という順です。

しかし、定期性預貯金の割合は年々減少傾向にあり、有価証券で貯蓄する割合が増加傾向にあります。

定期性預貯金で手堅く貯蓄する一方で、有価証券で積極的に資産形成する世帯も増えていることがわかります。

3. まとめにかえて

65歳以上の年金生活世帯に給付金が支給されると、生活費にゆとりが出ることが期待されます。しかし、給付金は使ってしまえばそこで終わりで、ふたたび物価高の影響を強く受けることになるでしょう。

現役世代の方にとっては、自分たちが65歳以上の年金生活世帯になったときに、どのような経済状況にあるのか不透明です。公的年金の受給額が減額されたり、今以上の物価高になっていたりする可能性もあります。

どのような状況にでも対応できるよう、早い段階から老後資金の準備にとりかかることが大切です。

参考資料

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告(貯蓄・負債編)2023年(令和5年)平均結果の概要(二人以上の世帯)」

木内 菜穂子