6. 現役世代の今のうちにどれだけ準備できるかがカギ

今回は、60歳代単身世帯の貯蓄事情、そして平均的な年金額、就業率などのデータを見た後、老後の暮らしぶりに関する意識調査の結果ものぞいてみました。

一般的には、老後は現役時代よりも少ない収入でやりくりする必要があります。単身世帯であれば特に、日常生活にの他に、健康面や認知面が低下したとき、適切な医療や介護を受けることができるよう、準備をしておけたらよいですね。

ライフスタイルや健康状態などにより、老後に必要となるお金には個人差があります。とはいえ、ときに数千万円とも言われる老後資金は、一朝一夕で準備しきれるものではないはずです。働き盛りの現役世代のうちに、どれだけ対策を準備できるかがカギになってくるでしょう。

銀行などの預貯金をしっかり増やすことは大切ですが、現状の金利を考えると、大きく資産を増やすことには繋がりにくいです。そこで検討してみたいのが資産運用でお金を育てる発想。NISAやiDeCo(イデコ:個人型確定拠出年金)などの税制優遇制度の活用を考えるのも良いでしょう。

預貯金とは異なり、資産運用にはリスクがつきものです。最適な運用スタイルは人それぞれ。まずは情報収集からスタートしてみましょう。

また、還暦を過ぎると健康面での問題が出てくる人も増えるでしょう。規則正しい生活やバランスのとれた食事などは、元気な老後を過ごすための準備の一つと言えるでしょう。

長寿時代には、資産の寿命と健康寿命をセットで延ばす視点が求められます。貯蓄も健康も、日ごろのコツコツとした積み重ねによるところが多いでしょう。ゆとりあるセカンドライフのために、できることから始めてみませんか?

7. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

年金に関する疑問や不安を解消!よくある質問を解説6/6

出所:厚生労働省、日本年金機構などの各種資料をもとにLIMO編集部作成

日本の公的年金制度は複雑で、多くの人がさまざまな疑問を抱えていることでしょう。ここでは、年金に関するよくある質問を取り上げ、その解答を解説します。

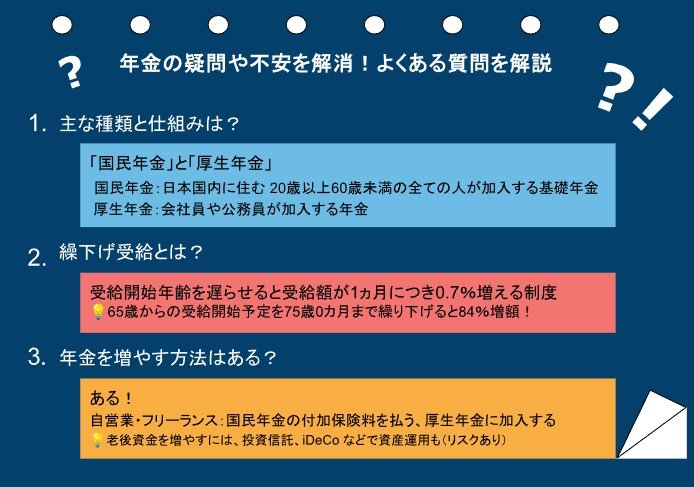

7.1 年金の主な種類と仕組みは?

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっています。

国民年金は日本国内に住む20歳以上60歳未満の全ての人が加入する基礎年金で、厚生年金は会社員や公務員が加入するものです。

国民年金は一定の保険料を納付し、将来の年金額が決まるのに対し、厚生年金は収入に応じた保険料を支払うため、将来の受給額にも差が出ます。

7.2 「繰下げ受給」とはどんな制度?

年金の受給開始年齢を遅らせることで、受給額が1カ月につき0.7%増える「繰下げ受給」があります。

例えば、65歳から受給を開始する予定を75歳0カ月まで繰り下げると、84%増額となります。これは、長期間働くことができる人や、他の収入源がある人にとって有利な選択肢となります。

7.3 年金を増やす方法はあるのか?

年金を増やす方法はいくつかあります。自営業やフリーランスの方は、国民年金の付加保険料を支払うことで、将来の受給額を増やせます。

また、厚生年金に加入する働き方に切り替えることも一つの方法です。

さらに、老後資金を増やすという意味では、投資信託やiDeCo(個人型確定拠出年金)などを利用して、自身で資産運用を行うのも選択肢です。ただし、運用にはリスクがあることに注意が必要です。