2024年9月19日、日本銀行は「2024年第2四半期の資金循環統計(速報)」を公表。これによると、2024年6月末の個人金融資産残高は2212兆円。6四半期連続で過去最高記録を更新しています。

とはいえ、実際に各家計の資産状況が改善されているとは言い切ることはできません。世代を通じて、各世帯の貯蓄額には個人差があります。

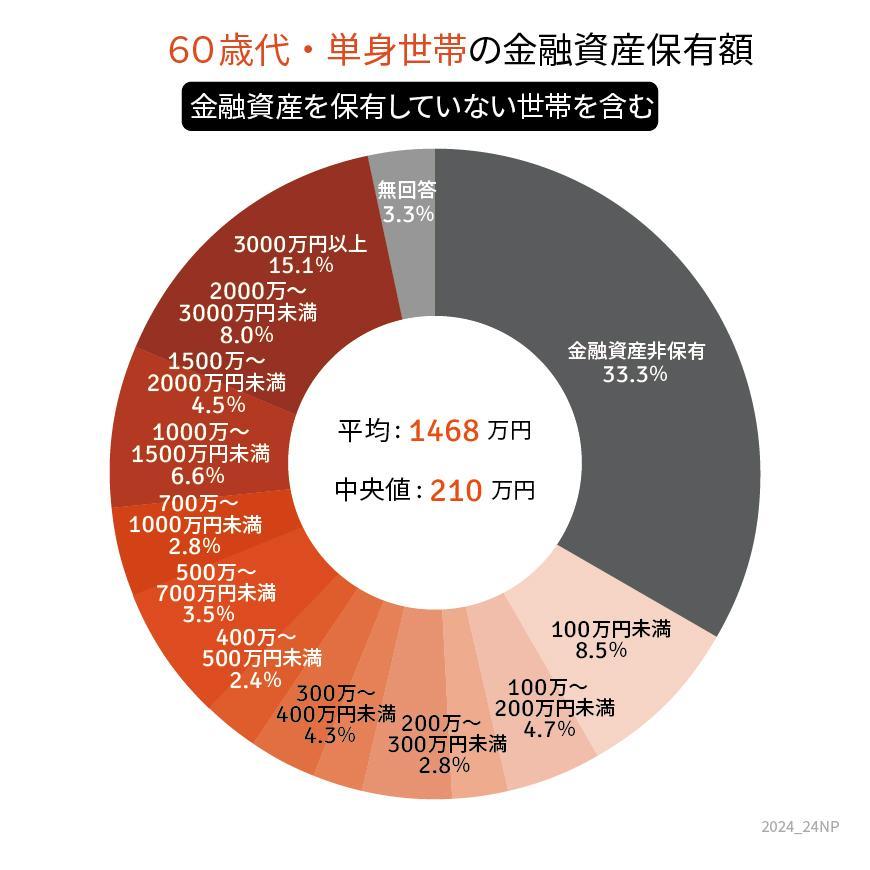

今回は、60歳代単身世帯の貯蓄額データをピックアップしてご紹介。

貯蓄額の分布データを見ながら「貯蓄格差」について考えた後、今の60歳代が受け取る年金額や、シニアの就労状況、そして暮らしぶりに関する意識調査の結果についても触れていきます。

1. 60歳代の単身世帯はいくら貯蓄があるのか?

まずは60歳代単身世帯の貯蓄額を見ていきましょう。金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」から、貯蓄額の分布や平均・中央値を見ていきます。

1.1 60歳代・単身世帯の貯蓄円グラフ

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

60歳代単身世帯の平均貯蓄額は1468万円。その一方で、より実態に近い中央値を見ると210万円にまで下がります。

金融資産非保有(=貯蓄ゼロ世帯)が33.3%を占める一方で、1000万円以上を保有する世帯の割合も34.2%、それぞれ同程度存在していますね。200万円未満の世帯が46.5%と、ほぼ半数を占める点も看過できないと言えそうです。

ただし、この時点で貯蓄額が多くても、この先住宅ローンや家賃を払い続ける必要がある人もいるでしょう。また、近いうちに定年退職金や相続などで貯蓄額が引き上がり、いっきに老後資金の不安が解消される人もゼロではないはずです。

資産の状況は人それぞれ。いつまで働き続けるかにも個人差があります。とはいえ、65歳から先の暮らしを支える柱となるのは、一般的には公的年金(国民年金・厚生年金)でしょう。

次では、いまの60歳代が受け取る年金額に関するデータを見ていきます。