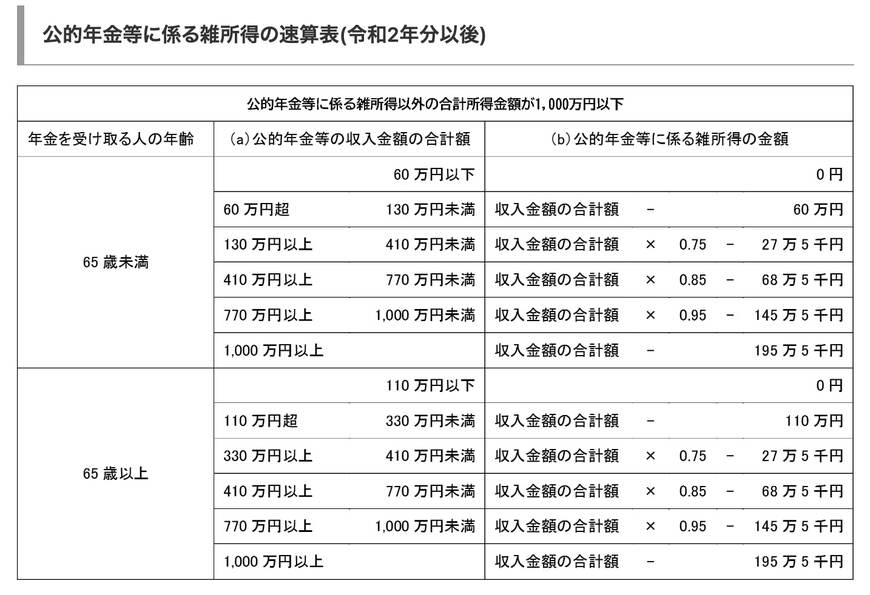

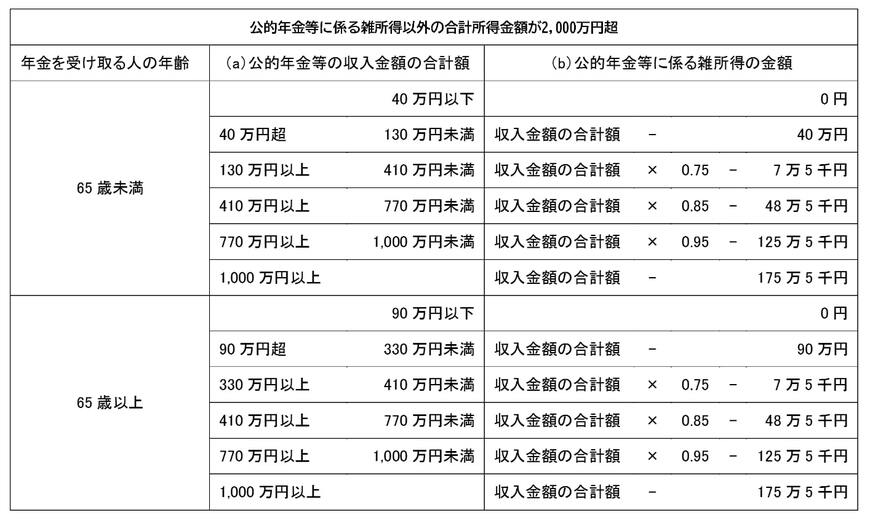

2.2 所得税計算上のメリットを受けられる

収入に掛かる所得税は年間の所得合計によって計算をされます。年金の受給をした場合、年金収入には「公的年金控除」という所得控除があり、毎年の収入から計算された控除額が差し引かれてから所得税が計算されることになっています。

つまり、年金を受給する年齢が早くなるほど、この「公的年金控除」を受給できる年数も多くなります。年数を分散させて1年あたりの受給額を減らすことで、所得税の税率が高くなることを避けることができ、もし住民税非課税世帯となった場合には政府からの優遇措置の対象者となることができる場合があります。

ただし、年間所得には給与など年金以外の収入から計算された額も含まれるので、働きながら年金を受給する場合にはその点も考慮して検討をする必要があります。

このように、早くに年金の受給を開始することで税制優遇を活用することができます。これにより、生涯で見た場合の税負担を抑えることができ、手取りの年金額を増やすことができます。