3.1 厚生年金月額20万円の手取り額

厚生年金月額20万円の手取り額2/2

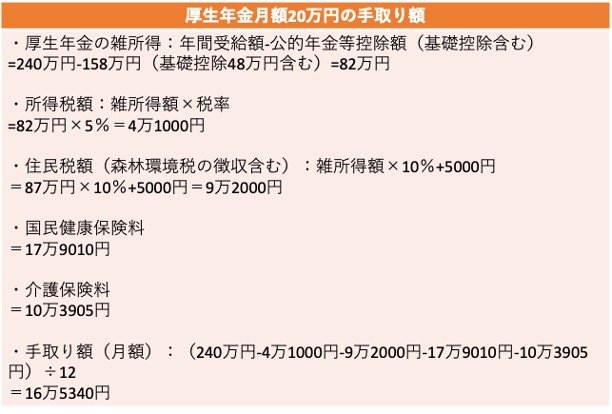

出典:国税庁「No.1600 公的年金等の課税関係」、国税庁「No.1500 雑所得」、国税庁「No.2260 所得税の税率」、札幌市「令和6年度国民健康保険料の目安 65歳以上の公的年金収入の場合」、札幌市「65歳以上の方(第1号被保険者)の介護保険料」、札幌市「税額の算出方法」をもとに筆者作成

- 厚生年金の雑所得:年間受給額-公的年金等控除額(基礎控除含む)

=240万円-158万円(基礎控除48万円含む)=82万円 - 所得税額:雑所得額×税率

=82万円×5%=4万1000円 - 住民税額(森林環境税の徴収含む):雑所得額×10%+5000円

=87万円×10%+5000円=9万2000円 - 国民健康保険料

=17万9010円 - 介護保険料

=10万3905円 - 手取り額(月額):(240万円-4万1000円-9万2000円-17万9010円-10万3905円)÷12

=16万5340円

それぞれのケースを比較してみると、厚生年金のみのほうが、手取りが若干低めになっています。個人年金の必要経費が発生せずに所得が減らないことが要因と考えられるでしょう。

それぞれの手取り額は、月額換算では750円ですが、年間では9000円ほどの差が生まれます。厚生年金を増やすよりも個人年金を積み立てるほうが有利といえるでしょう。

4. まとめにかえて

厚生年金だけでなく個人年金を活用すれば、年金額が増やせます。また、受給金額によっては手取り額も増加する可能性があります。

自分で積み立てる分金額や保険料・掛金を自由に決められるため、理想の老後ライフプランにより近づけるでしょう。

一方、年金とは別の資産を用意しておくのも重要です。年金だけでは支出が賄えないような状況になっても不便なく生活を続けられるよう、老後に取り崩せる金融資産の準備をしておきましょう。

参考資料

- 国税庁「No.1600 公的年金等の課税関係」

- 国税庁「No.1500 雑所得」

- 国税庁「No.2260 所得税の税率」

- 札幌市「令和6年度国民健康保険料の目安 65歳以上の公的年金収入の場合」

- 札幌市「65歳以上の方(第1号被保険者)の介護保険料」

- 札幌市「税額の算出方法」

石上 ユウキ