老後の生活に向けて年金額を増やすには、さまざまな方法が存在します。その一つが、自分で年金を積み立てる「個人年金」です。個人年金の代表例は個人年金保険やiDeCoなどです。

年金は、受け取る際に税金や社会保険料が差し引かれます。公的年金と個人年金のそれぞれを受け取る人は、収入が増える分、差し引かれる金額が多くなります。

果たして、公的年金と個人年金を受け取っている人は、手元にいくらの年金が残るのでしょうか。

この記事では、公的年金と個人年金を受け取る人の手取り年金額のモデルケースを紹介します。後半では、個人年金の有無で手取り額はどれくらい変わるのか検証していきます。

1. 厚生年金月額14万円+個人年金を受け取る人の手取り額は?モデルケースを紹介

公的年金と個人年金を受け取る人の手取り額を紹介します。この記事では「厚生年金月額14万円+個人年金月額」を受け取っている場合を例にしてみましょう。具体的なケース内容は以下のとおりです。

- 65歳以上の単身世帯で札幌市在住

- 個人年金の払込保険料は、年間3万円×20年=60万円

- 個人年金の年金受給額は、月額6万円、受給期間10年、総受給額720万円

- 年金以外の収入はなし

上記の条件の場合、年金の手取り額は以下のようになります。

【写真2枚】厚生年金月額14万円+個人年金を受け取る人の手取り額。2枚目は厚生年金のみのケースで手取り額を試算1/2

出典:国税庁「No.1600 公的年金等の課税関係」、国税庁「No.1500 雑所得」、国税庁「No.2260 所得税の税率」、札幌市「令和6年度国民健康保険料の目安 65歳以上の公的年金収入の場合」、札幌市「65歳以上の方(第1号被保険者)の介護保険料」、札幌市「税額の算出方法」をもとに筆者作成

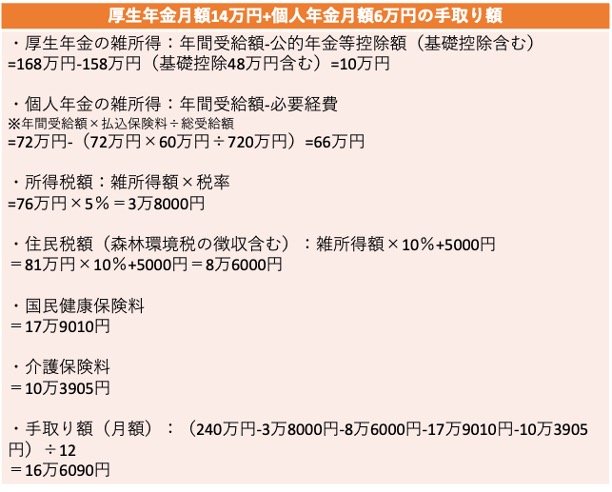

- 厚生年金の雑所得:年間受給額-公的年金等控除額(基礎控除含む)

=168万円-158万円(基礎控除48万円含む)=10万円 - 個人年金の雑所得:年間受給額-必要経費

※年間受給額×払込保険料÷総受給額

=72万円-(72万円×60万円÷720万円)=66万円 - 所得税額:雑所得額×税率

=76万円×5%=3万8000円 - 住民税額(森林環境税の徴収含む):雑所得額×10%+5000円

=81万円×10%+5000円=8万6000円 - 国民健康保険料

=17万9010円 - 介護保険料

=10万3905円 - 手取り額(月額):(240万円-3万8000円-8万6000円-17万9010円-10万3905円)÷12

=16万6090円

よって、額面20万円から約3万円が引かれ、17万円程度が手元に残ります。個人年金の金額によっては、引かれる額はさらに増える可能性があるでしょう。

この記事では単身世帯のケースを紹介しました。もし夫婦世帯である場合や扶養親族などがいる際は、金額が変動するため、手取り額も変わってきます。

では、年金から引かれる税金や社会保険料について、次章で解説します。