日々の仕事や生活を送る中で、予期せぬ病気やケガにより、これまで通りの暮らしが難しくなる可能性があります。筆者は、ファイナンシャルプランナー(FP)としてお客様の家計相談を行いますが、「万が一の事態に直面したとき、生活費や家族をどう支えていけばよいのか」というお声も耳にします。こうした状況に備え、現役世代の暮らしを経済的に支える公的制度が「障害年金」です。

この記事では、日本年金機構が公表している最新の統計データなどをもとに、2026年度(令和8年度)の支給額や対象となる傷病、申請時の注意点について詳しく解説します。

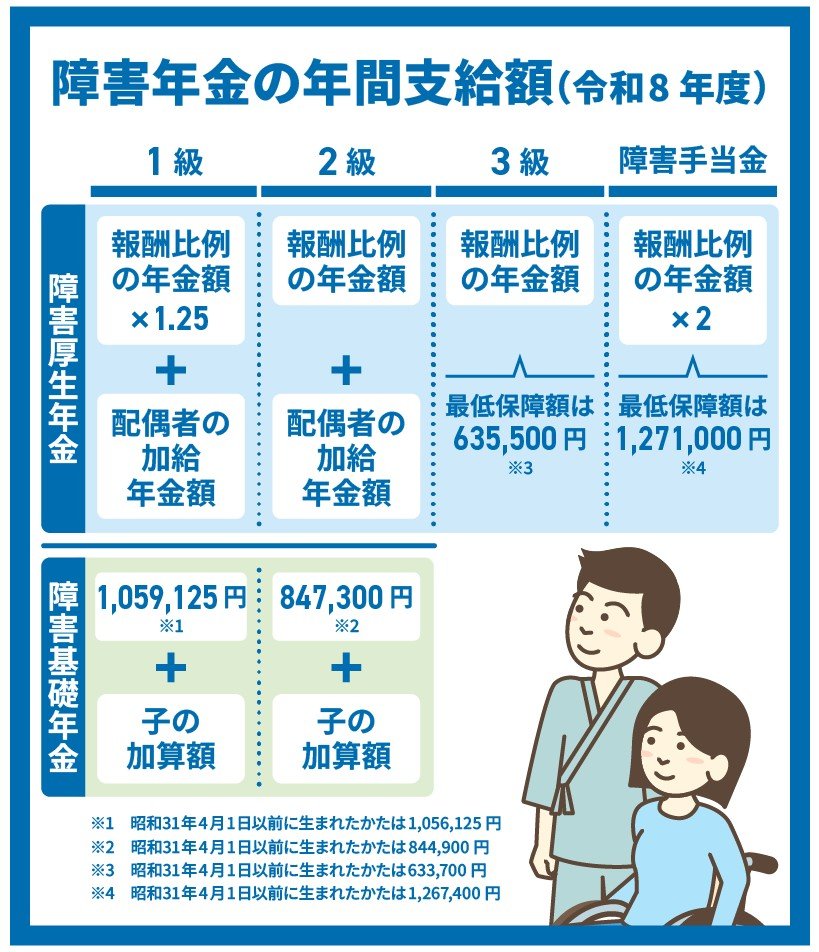

1. 【障害年金】障害基礎年金1級105.9万円・2級84.7万円「障害手当金」最低保障はいくら?

障害年金は、主に自営業者などが加入する「障害基礎年金」と、会社員や公務員が対象の「障害厚生年金」の2種類に分けられます。受け取れる年金額は、障がいの程度(1級〜3級)、年齢、そして初診日に加入していた年金制度によって異なります。2026年度における年間の支給額は、以下の通りです。

障害等級1級の年金額

- 障害基礎年金(1階部分):105万9125円(※昭和31年4月1日以前生まれの方は105万6125円)

- 障害厚生年金(2階部分):報酬比例の年金額×1.25+配偶者の加給年金額

障害等級2級の年金額

- 障害基礎年金(1階部分):84万7300円(※昭和31年4月1日以前生まれの方は84万4900円)

- 障害厚生年金(2階部分):報酬比例の年金額+配偶者の加給年金額

障害等級3級の年金額

- 障害基礎年金(1階部分):支給なし

- 障害厚生年金(2階部分):報酬比例の年金額(※最低保障額63万5500円、昭和31年4月1日以前生まれの方は63万3700円)

障害厚生年金の1級または2級に該当する場合、1階部分である「障害基礎年金」も同時に受け取ることが可能です。しかし、障害基礎年金には3級の制度が存在しないため、初診日に国民年金にのみ加入していた自営業やフリーランスの方などは、障害等級が3級相当となっても障害年金は支給されません。初診日に厚生年金に加入していた会社員や公務員の方であれば、障害厚生年金(3級)が支給される場合があります。

1.1 障害手当金とはどんな制度?

さらに、障害厚生年金3級よりも軽度の障がいが残った方のために、「障害手当金(一時金)」という制度もあります。これは毎月支給される年金とは異なり、一度だけまとまった金額が支給されるものです。障害手当金の額は報酬比例の年金額の2倍で、最低でも127万1000円(昭和31年4月1日以前生まれの方は126万7400円)が保障されています。