老後は、定年退職や健康寿命などの影響により「年金や貯蓄で生活する」という方が増えていく傾向にあります。

厚生年金や国民年金は、「終身で受給できる」大切な収入源ですが、将来、全面的に公的年金に頼る生活は厳しいと考えられます。

そこで本記事では、厚生年金の受給実態や「月15万円以上もらえている層の特徴」についてわかりやすく解説します。

また、「老齢年金生活者支援給付金」の対象者や手続きについてもご紹介します。

現在の年金事情をチェックして、将来や老後の生活への準備にご活用ください。

1. 「厚生年金・国民年金」の仕組み

公的年金には「厚生年金と国民年金」があり、2階建ての構造となっています。

2階部分の厚生年金に加入している方は、働き方や収入、厚生年金の加入期間にもよりますが「月額15万円」の年金を受け取れる可能性があります。

一方で、1階部分の国民年金のみの加入となる方は、「月額15万円」の年金を受給するのは難しいでしょう。

【写真1枚目/全6枚】厚生年金と国民年金の仕組み。次の写真で「2024年度版の国民年金老齢基礎年金」をチェック1/6

国民年金は原則、日本に住む20歳以上60歳未満のすべての人が加入します。

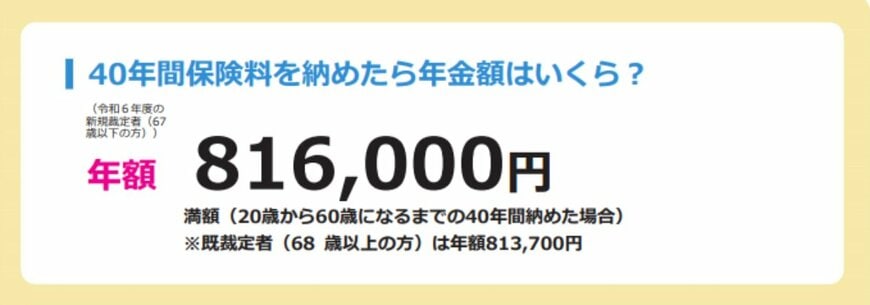

保険料は一律となっており「40年間未納なく保険料を納める」と、国民年金(老齢基礎年金)を満額受け取ることが可能です。

厚生労働省の「国民年金 老齢基礎年金(2024年度版)」によると、20歳~60歳になるまで40年間、全ての保険料を納めた場合、2024年度の新規裁定者(67歳以下)は、年額81万6000円の国民年金(老齢基礎年金)を受給できます。

満額といっても、2024年度の水準で月額6万8000円なので、付加保険料を支払ったとしても国民年金を15万円に増やすことは難しいでしょう。

なお、国民年金加入者は第1号被保険者~第3号被保険者まであり、国民年金保険料を単体で納める必要があるのは「第1号被保険者のみ」となります。

- 第1号被保険者:学生や自営業、無職など

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

第2号被保険者は、国民年金に上乗せして厚生年金に加入します。

現役時の加入期間や年収などに応じて、将来受け取れる厚生年金の受給額が決まります。

では、「月額15万円以上」となる厚生年金保険の受給権者はどれほどいるのでしょうか。

2022年度末時点のデータから確認していきましょう。