2. 住民税非課税世帯の優遇措置

住民税非課税世帯は経済的に苦しいケースが多いことから、給付金以外にも優遇措置が用意されています。

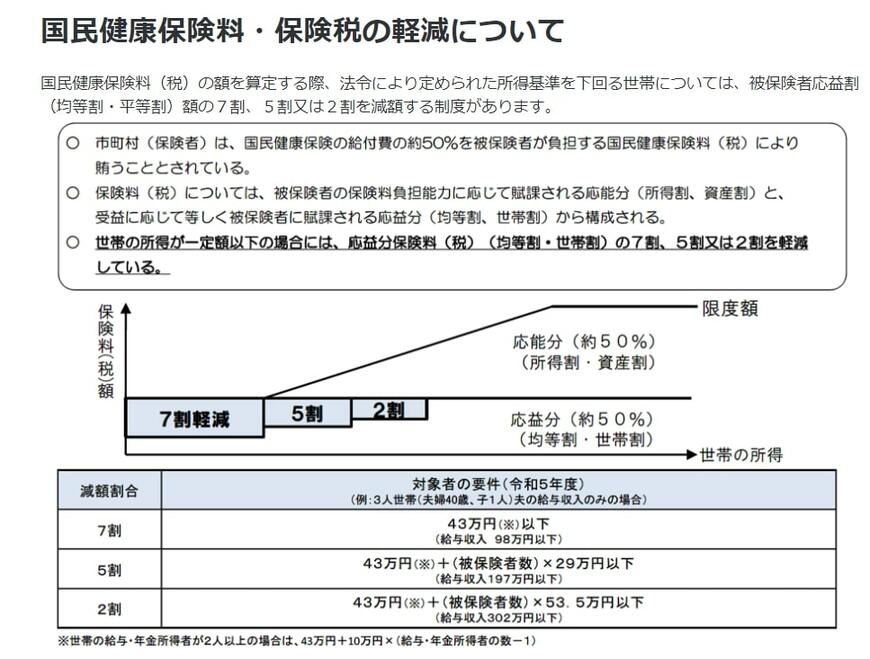

2.1 国民健康保険料の軽減

国民健康保険料について、軽減が認められるケースがあります。

減額割合は、前年の所得に応じて健康保険料の被保険者応益割(均等割・平等割)額の2割り・5割・7割のいずれかとなります。

住民税非課税世帯に限らず、災害、その他特別の事情により国民健康保険料の納付が困難な場合、保険料減免や納付猶予が認められる場合があります。

詳しくは、お住まいの市町村の国民健康保険の窓口でご相談ください。