4. 「国民年金・厚生年金」の2階建ての仕組みをチェック

国民年金・厚生年金の平均受給額を確認する前に、公的年金制度の仕組みをみていきましょう。

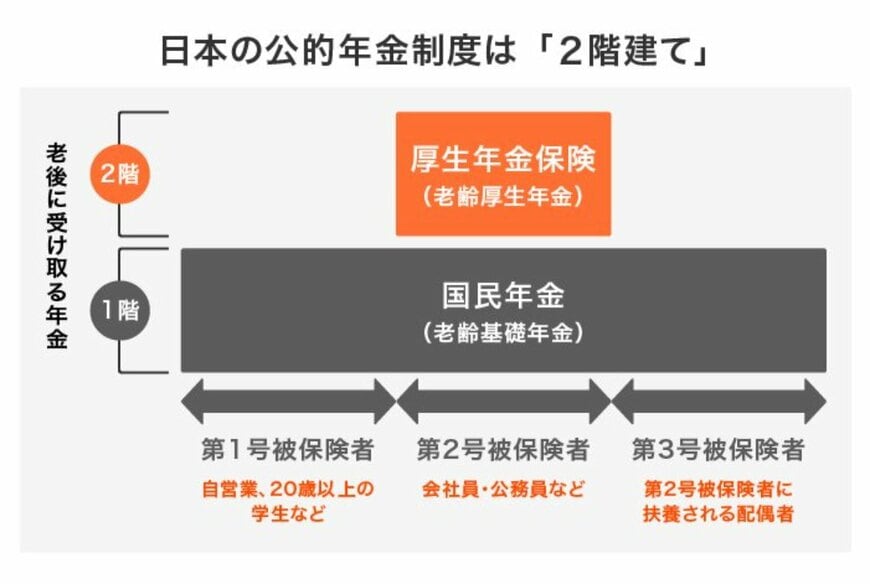

公的年金制度は、「国民年金」と「厚生年金」の2階建てとなっています。

4.1 公的年金の1階部分|国民年金(基礎年金)

国民年金は、原則日本に住む20歳以上〜60歳未満の方が「加入する義務がある」ものです。

国民年金保険料は一律で、毎年改定されます。

なお、2024年度の国民年金保険料は月額1万6980円です。

国民年金をいくら受給できるかは、納付期間に応じて異なります。

国民年金保険料を満額納めた場合、2024年度の水準では「月額6万8000円の老齢基礎年金」を受給できる仕組みです。

国民年金の被保険者は、働き方等によって第1号〜第3号に分類されます。

- 第1号被保険者:20歳以上の学生や自営業者など

- 第2号被保険者:厚生年金にも加入する会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

第2号被保険者は、次章で解説する「厚生年金」にも加入します。

4.2 公的年金の2階部分|厚生年金(基礎年金)

会社員や公務員の方などは、国民年金に上乗せして厚生年金に加入するため、国民年金と厚生年金の両方を受給できるのがポイントです。

加入期間や保険料の納付額によって、老齢厚生年金額が計算されます。

厚生年金保険料は、毎月の給与や賞与などに応じて異なります。

ただし、上限があるため一定以上の収入の方は、厚生年金保険料が同じです。

なお、厚生年金保険料は事業主と折半で支払います。

では、実際に支給されている年金額は月額にするといくらなのでしょうか。

次章で「年金の平均月額」を一覧表で確認していきましょう。