3. 「住民税非課税世帯」に該当する年収目安とは?

住民税非課税世帯に該当する年収の目安について、こちらも自治体により異なるため一例として大阪市の場合をチェックしてみましょう。

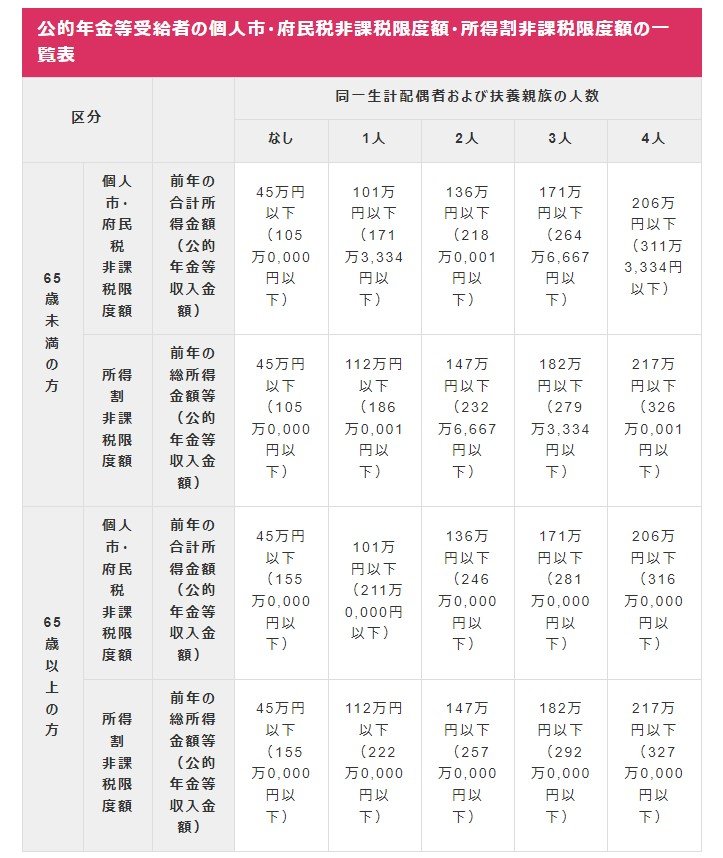

3.1 住民税非課税世帯に該当する年収(例:大阪市)

大阪市の住民税非課税世帯に該当する年収目安は次のとおり。

- 給与収入で扶養親族なしの場合は100万円以下

- 65歳以上の年金受給者で扶養親族なしの場合は155万円以下

- 65歳未満の年金受給者で扶養親族なしの場合は105万円以下

単身者・給与収入の場合、年収100万円(所得45万円)が住民税が非課税となるボーダーラインとなります。

単身者・公的年金受給者等の場合、65歳以上の人は155万円(所得45万円)、65歳未満の人は105万円(所得45万円)が住民税が非課税となるボーダーラインです。

給与所得者と年金受給者、そして年金受給者であっても65歳以上と65歳未満で住民税非課税に該当する年収目安が異なるのは、控除額に違いがあるからです。

給与所得者の場合、年収100万円であれば給与所得控除は55万円となるため、控除後の所得は45万円となります。

年金受給者(65歳以上)の場合、年収155万円であれば公的年金等控除額が110万円となるため、控除後の所得は45万円。年金受給者(65歳未満)の場合、年収105万円であれば公的年金等控除額が60万円となるため、控除後の所得は45万円となります。

公的年金受給者の控除額が給与所得者よりも高いため、シニアの方が住民税非課税世帯に該当しやすいのです。

実際に、年代別で見ると、65歳以上の住民税非課税世帯の割合が高くなっています。

次章で、年代ごとの住民税非課税世帯の割合を見てみましょう。