基礎年金の支給開始年齢が60歳から65歳に引き上げられてから11年が経過しました。その後「70歳までの引き上げ」が度々議論されるものの、まだ具体化はしていません。

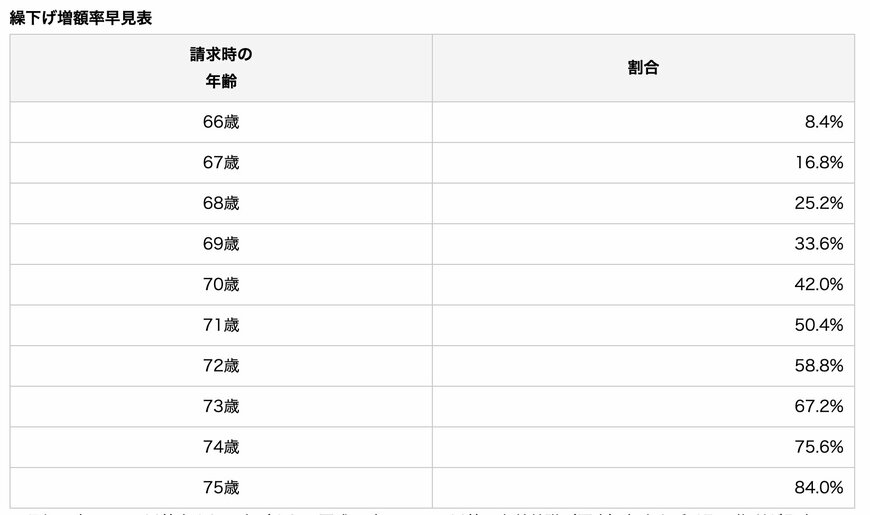

一方で、2022年4月から「繰下げ受給」の上限は75歳まで延長され、受給額の増加幅も最大84%に拡大されています。

この記事では、繰下げ受給のメリット・デメリットや損益分岐点を解説し、自分に合った年金の受け取り方を選ぶための情報を提供します。

1. そもそも「繰下げ受給」「繰上げ」とは?

年金の「繰下げ受給」は、本来65歳から開始される年金の受給時期を最大で75歳まで後ろにずらす制度です。

上図のように、この制度を利用することで繰下げた期間に応じて毎月の受給額が増える仕組みになっています。実際の加算額は以下の計算式によって求められます。

増額率(最大84%) = 0.7% × 65歳に達した月から繰下げ申出月の前月までの月数

反対に、年金の受給開始年齢を60歳から64歳に前倒しする「繰上げ受給」では月ごとに受給額が0.4%減少し、60歳から受け取る場合は最大で24%減額されることになります。