3. 繰下げ受給は何歳まで生きればお得?損益分岐点は?

「繰下げ受給」によって毎月の年金額が増えるという利点がある一方、受給開始後すぐに亡くなってしまった場合、総受給額は減少する可能性があるため、その点には注意が必要です。

では、実際に何歳まで生きれば、繰下げ受給のメリットが得られるのでしょうか?

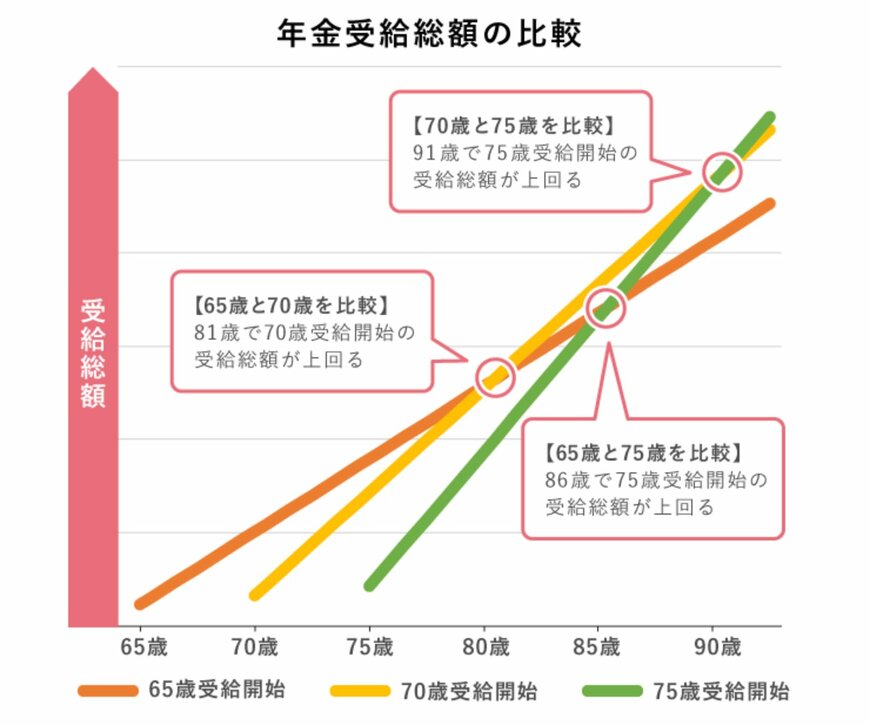

以下の図は、65歳、70歳、75歳のいずれかのタイミングで受給を開始した場合、通常の65歳受給と比較して、どの時点で総受給額が逆転するのかを示しています。

この結果、

- 年金受給開始「65歳」と「70歳」の損益分岐点は「81歳」

- 年金受給年齢「65歳」と「75歳」の損益分岐点は「86歳」

- 年金受け取り開始年齢「70歳」と「75歳」の損益分岐点は「91歳」

であることがわかります。

年金の繰下げ受給は、長生きするほど総受給額が増えるため、メリットが大きくなります。

しかしあくまで長生きが前提となるため、必ずしも「総受給額が増える=繰下げが有利」とは限りません。繰下げ期間中は年金収入がないため、その間の生活費をカバーする資産や収入源が必要です。

また、繰下げを予定していても、予期せぬ病気や状況変化に対応できるよう、柔軟な判断が求められます。繰下げ受給は長寿を見越した選択であることを理解しておくことが重要になるのです。