2. 変動金利から固定金利に切り替えるべきタイミングの計り方

住宅ローン金利は通常、固定金利から先に上昇し、その後に変動金利に影響が現れます。つまり固定金利が上がってから変動金利から切り替えても総返済額が増加する可能性があり、借り換えのメリットが帳消しになってしまうのです。

よって、変動金利から固定金利への住宅ローンの借り換えは、固定金利の住宅ローン金利が上がる気配が出てきたタイミングで行うのがおすすめです。

将来の金利動向を完全に予測することは難しいものの、以下の2つの行動を取ることで、リスクを軽減しながら最適な判断ができるでしょう。

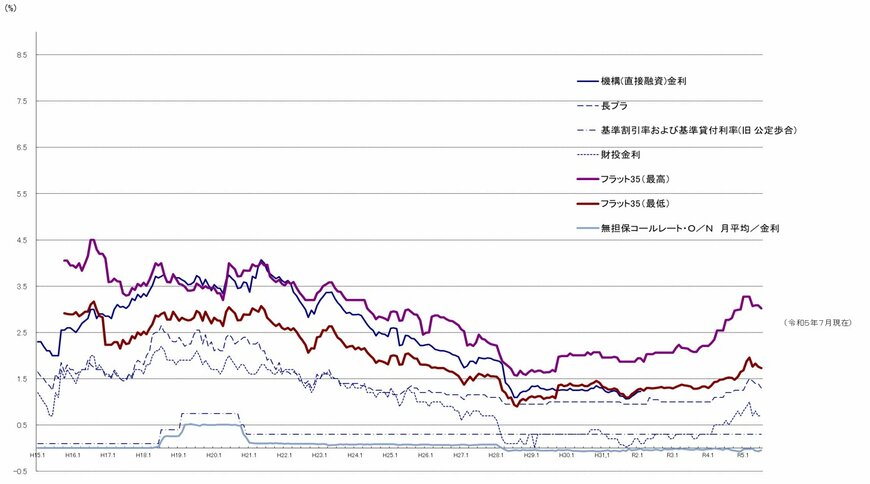

2.1 10年国債の金利・短期プライムレートの動向を見る

変動金利の住宅ローンは短期プライムレートに、固定金利は10年国債の利回りに連動して設定されています。これらの指標が上昇すると、住宅ローン金利も追随して動く傾向があるため、日々の金利動向をしっかりとウォッチしておくことが重要です。

短期プライムレートと10年国債が住宅ローン金利の基準であることを理解しておけば、将来の金利変動を予測する際に役立ちます。これにより、借り換えのベストタイミングを見極められるでしょう。

2.2 住宅ローンの固定金利の金利動向を見る

住宅ローン金利は毎月変動しています。例えば、固定金利が上昇している場合、それに続いて変動金利も上昇する可能性が高いと考えられます。変動金利のリスクに備えるためには、住宅ローンの金利動向も定期的に確認しておくことが重要です。