7月31日まで開いた金融政策決定会合で、日銀は政策金利を年0.25%程度に引き上げることを決定しました。

この動きが住宅ローン金利にどのような影響を与えるのか、気になっている方も多いのではないでしょうか?

金利引き上げの影響が実際に家計に表れるまでには時間がかかるため、その間に家計全体の見直しや対策を行うことが可能です。

この記事では、変動金利から固定金利に変更する際のメリットやデメリット、適切な変更タイミングについて詳しく解説していきます。

1. 変動金利と固定金利の基本概要

ではまず住宅ローンの変動金利と固定金利の概要について説明します。

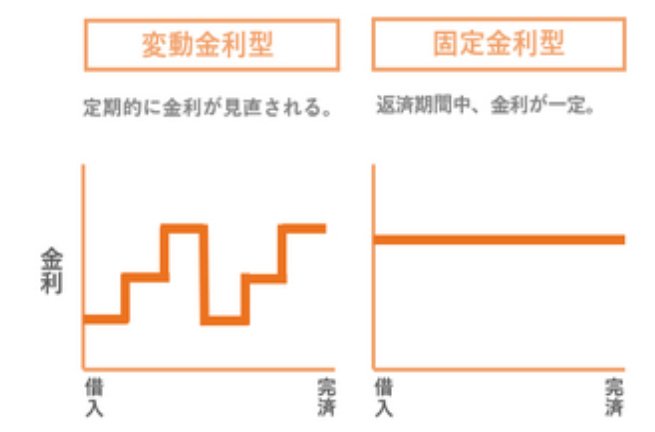

1.1 変動金利の仕組みと特徴

変動金利は市場金利の動向に連動しており、低金利の時期にはその恩恵を受けやすい一方で、金利が上昇するリスクも抱えています。

変動金利は通常、固定金利よりも低めに設定されていますが、金利が上昇すると返済額が増える可能性があります。

最近の低金利環境では、変動金利を選択した人々が大幅に利息を節約できたケースが多く見られました。

しかし、変動金利を選ぶ際には、将来的な金利上昇リスクを十分に理解しておくことが重要です。

次の章では、固定金利の仕組みと特徴について解説します。