3. 住宅ローンが変動型だとどのくらい返済額が増えるのか

住宅ローンの返済額は、今後どのくらい増えていくのでしょうか。前提として、ほとんどの銀行では適用金利の見直しに2つのルールが設けられているため、急激に返済負担が増えることは少ないです。

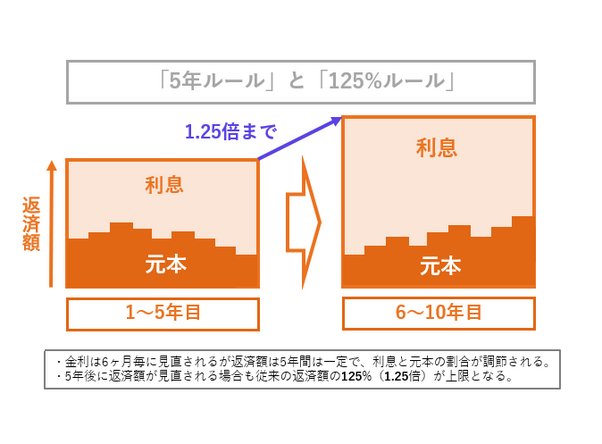

住宅ローン「5年ルール」と「125%ルール」5/6

出所:LIMO編集部作成

1つ目の「5年ルール」では、契約中に金利が変わったとしても適用されるのは5年後となります。

したがって、いかなる契約時期であれ、5年間は金利変動に備える期間を設けることが可能です。

2つ目の「125%ルール」では、見直し後の返済額が「これまでの返済額の125%」が限度となります。

とはいえ、上記ルールはあくまで目先の返済負担を抑えるもので、根本的な負担軽減にはつながりません。

猶予期間をうまく活用し、私たち自身で住宅ローンの返済に向き合っていく必要があります。

4. まとめにかえて

住宅ローンの返済負担が増えてから慌てないよう、対策を考えておくことが大切です。

たとえば、2022年以降に居住開始した方のうち、認定住宅に住んでいて一定の条件を満たしていれば住宅ローン控除(住宅借入金等特別控除)を受けられます。控除があれば、年間で数万円から数十万円ほど税負担を軽減できます。

住宅ローン控除が使えなくても、低金利で返済にゆとりがある今のうちに余剰資金を積み立てて、金利上昇のタイミングに合わせて繰り上げ返済することで返済総額を減らせます。

長い住宅ローン返済において、持続的に支払えるかどうかを考えることは重要です。

政策金利引き上げとそれに伴う住宅ローン金利の上昇は、私たちの住宅ローン返済について考え直す良いきっかけにもなるのではないでしょうか。

参考資料

- 日本銀行「金融市場調節方針の変更および長期国債買入れの減額計画の決定について(2024年7月31日)」

- 内閣府「第1-5-5図 日米欧の政策金利の推移とバランスシートの推移」

- 日本銀行 長・短期プライムレート(主要行)の推移 2001年以降

- 国土交通省「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」

- 国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

北川 和哉