3. 扶養控除が縮小されると高校生がいる世帯ならいくら手取りが変わる?

扶養控除が国税25万円・地方税12万円になったと仮定して、制度改正前と改正後の世帯手取り収入を計算します。なお、計算条件は以下のとおりです。

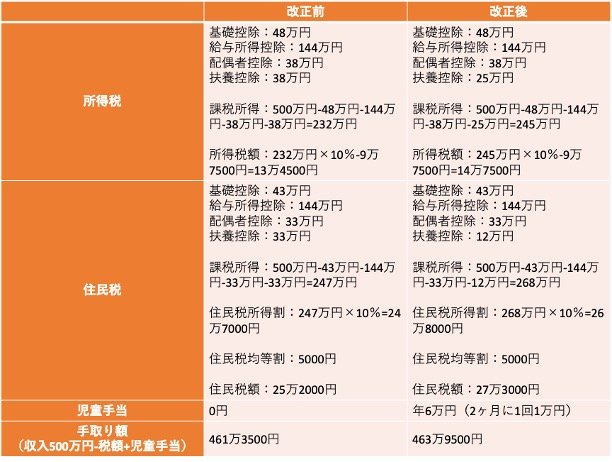

- 世帯主は会社員(年収500万円)、配偶者は専業主婦で、東京23区内在住とする(住民税の税額控除の調整控除は除く)

- 適用する控除は扶養控除のほかに基礎控除、配偶者控除、給与所得控除とする

- 高校生年代の児童手当は一律1万円と仮定する

- 子どもの年齢は16歳とする

扶養控除改正後の手取り額の変化6/7

出所:国税庁「No.1180 扶養控除」、国税庁「No.1410 給与所得控除」、国税庁「No.1199 基礎控除」、国税庁「No.1191 配偶者控除」、国税庁「No.2260 所得税の税率」、東京都主税局「個人住民税」、こども家庭庁「児童手当制度のご案内」をもとに筆者作成

〈改正前〉

- 所得税:13万4500円

- 住民税:25万2000円

- 児童手当:0円

- 手取り額(収入500万円-税額+児童手当):461万3500円

〈改正後〉

- 所得税:14万7500円

- 住民税:27万3000円

- 児童手当:年6万円

- 手取り額(収入500万円-税額+児童手当):463万9500円

年間の手取り収入は、改正後のほうが2万円以上増える計算となりました。扶養控除の控除額減少は一見痛手に見えますが、それ以上に児童手当の拡充が大きく影響し、実質の手取り額が増えているようです。

では、年収別で改正前と改正後の手取り額の差額をシミュレーションしてみましょう。