2023年12月22日に閣議決定された「令和6年度税制改正の大綱」では、来年度に扶養控除の見直しを予定しているとしています。

高校生の子供や扶養親族がいる人にとっては「扶養控除がなくなると税負担が増えてしまう」と心配な人もいるでしょう。

2010年には、15歳以下の扶養親族に対する控除が廃止されました。果たして、今回の扶養控除は、どのような改正内容となるのでしょうか。

また、改正された際に、扶養親族がいる世帯の手取り収入にはどれくらい変化があるのでしょうか。

この記事では、扶養控除の現行制度と改正案を振り返り、改正後の手取り金額について、シミュレーションを交えながら解説します。

1. 現行の児童手当・扶養控除はどうなっている?

初めに、現在の扶養控除の制度をおさらいしましょう。扶養控除の制度概要は以下のとおりです。

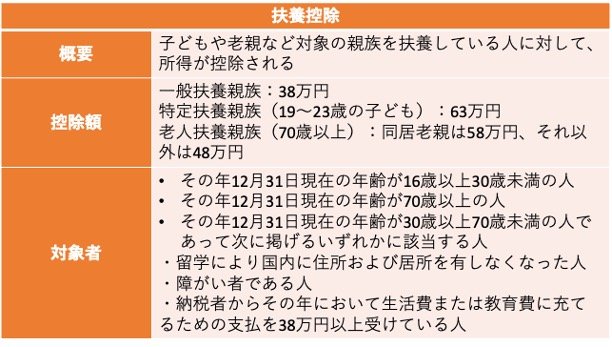

〈概要〉

- 子どもや老親など対象の親族を扶養している人に対して、所得が控除される

〈控除額〉

- 一般扶養親族:38万円

- 特定扶養親族(19〜23歳の子ども):63万円

- 老人扶養親族(70歳以上):同居老親は58万円、それ以外は48万円

〈対象者〉

- その年12月31日現在の年齢が16歳以上30歳未満の人

- その年12月31日現在の年齢が70歳以上の人

- その年12月31日現在の年齢が30歳以上70歳未満の人であって次に掲げるいずれかに該当する人

・留学により国内に住所および居所を有しなくなった人

・障がい者である人

・納税者からその年において生活費または教育費に充てるための支払を38万円以上受けている人

扶養控除は、扶養する人の属性によって、控除額が変わります。控除額は最低でも38万円、最高で63万円です。子どものほかに、年老いた親なども控除対象の扶養親族になります。

また、扶養控除と関連性の深い児童手当についても現行の制度を確かめておきましょう。