2. 生前贈与の贈与税・相続税の改正ポイント

自身が亡くなる前に財産を第三者へ渡すことを、生前贈与といいます。生前贈与は金額によって贈与税がかかる場合がありますが、相続する遺産額を減らせるため、相続税対策につながるのが特徴です。

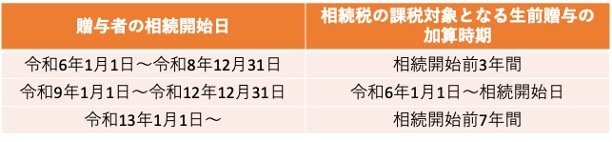

生前贈与では、相続開始3年前に亡くなった人から財産を受け取った場合に、その財産価額を相続税の課税価格に加算する必要があります。この加算については、2024年から以下のように制度の一部が改正されています。

- 令和6年1月1日~令和8年12月31日:相続開始前3年間

- 令和9年1月1日~令和12年12月31日:令和6年1月1日~相続開始日

- 令和13年1月1日~:相続開始前7年間

生前に受け取った財産を相続税の課税価格に加算する期間が、3年から7年へと拡大されます。2027(令和9)年から、段階的に加算期間が増えていき、2031年以降は相続開始前7年間の生前贈与で受け取った財産は、すべて相続税の課税価格に加算される予定です。

よって、生前贈与して相続税負担を減らそうとしても、加算期間が増えるため税負担があまり変わらなくなってしまう可能性があるのです。今後相続税の負担を減らすには、より早い段階から生前贈与をしていかなければなりません。

ただし、改正後は生前7年〜4年の間に受け取った財産については、100万円の控除が適用されます。これにより、加算期間が増えても相続税負担が多少緩和されます。

ともすれば「改悪」とも捉えられる生前贈与の改正。相続税負担をできる限り増やさないためには、どうすればよいのでしょうか。次章で、増税の回避策を解説します。