2024年から、生きている間に他者へ財産を贈与する生前贈与に関する制度が改正されています。老後は年金を中心とした生活費のやりくりに加えて、相続税対策のための老後資産の使い方も考えなければなりません。

相続税の負担増を防ぐには「非課税枠」と「相続時精算課税制度」の活用がおすすめです。それぞれ上手に利用すれば、負担を最小限に抑えながら次の世代へ自身の財産を遺せます。

この記事では、生前贈与制度に関する改正内容や、相続税の負担増を回避するための方法について解説します。そろそろ相続税対策を始めたいと考えている人は、ぜひ参考にしてください。

1. 相続税のしくみ

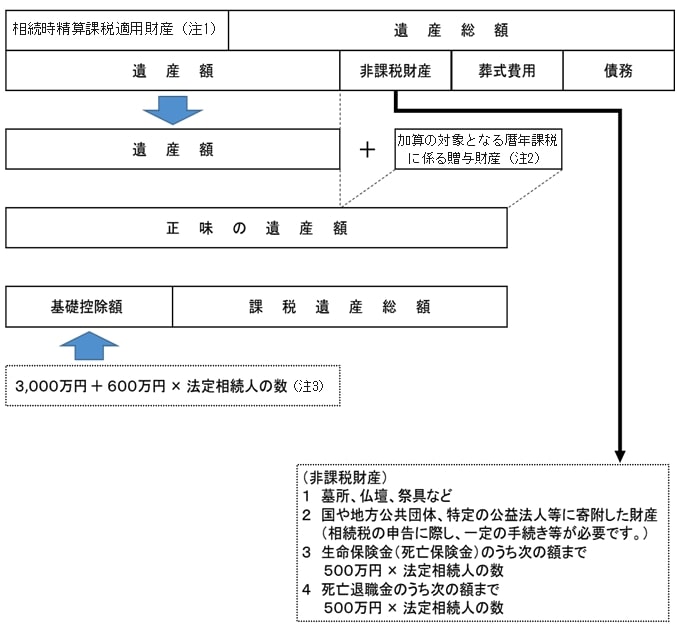

相続税は、亡くなった人からお金や不動産といった財産を受け取った際に発生する税金です。税額は以下の仕組みのもとで決まります。

- 遺産総額から非課税財産や葬式費用、債務を差し引く

※非課税財産はお墓代や寄付金、生命保険金および死亡退職金のうち「500万円×法定相続人数」 - 遺産額に暦年課税の贈与財産などを足して「正味遺産額」を算出する

- 正味遺産額から基礎控除額「3000万円+600万円×法定相続人数」を差し引いて「課税遺産総額」を算出する

- 課税遺産総額を法定相続分で分ける

・配偶者と子ども:配偶者2分の1・子ども2分の1

・配偶者と故人の父母:配偶者3分の2・父母3分の1

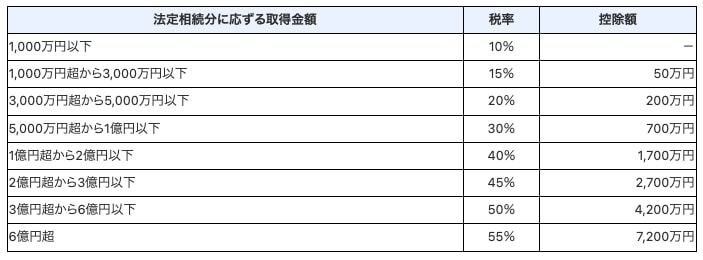

・配偶者と故人の兄弟姉妹:配偶者4分の3・兄弟姉妹4分の1 - 分けた課税遺産総額に対して、以下の税率を掛けて控除額を差し引く

・1000万円以下:10%

・1000万円超3000万円以下:15%・50万円控除

・3000万円超5000万円以下:20%・200万円控除

・5000万円超1億円以下:30%・700万円控除

・1億円超2億円以下:40%・1700万円控除

・2億円超3億円以下:45%・2700万円控除

・3億円超6億円以下:50%・4200万円控除

・6億円超:55%・7200万円控除

相続税は、それぞれが受け取った財産額に税率を掛けるのではなく、課税される遺産の総額を算出したうえで、遺産を法定相続分とおりに分けてから税率を掛けて算出します。

葬儀費用やお墓代などは遺産から差し引かれるため、相続税の対象とはなりません。そのため、お墓の購入が相続税対策の一つとなっているのです。

相続税は所得税と同様、申告が必要です。申告書は相続の開始があったことを知った日の翌日から10か月以内に提出する必要があります。確定申告と同様、所定の申告書を記載して、税務署へ提出しましょう。

では、次章では生前贈与の改正ポイントについて解説します。