4. 住民税非課税世帯の優遇措置

次に、各種機関で実施されている、住民税非課税世帯に対する優遇措置について主なものをいくつかご紹介をしていきます。

4.1 国による優遇措置

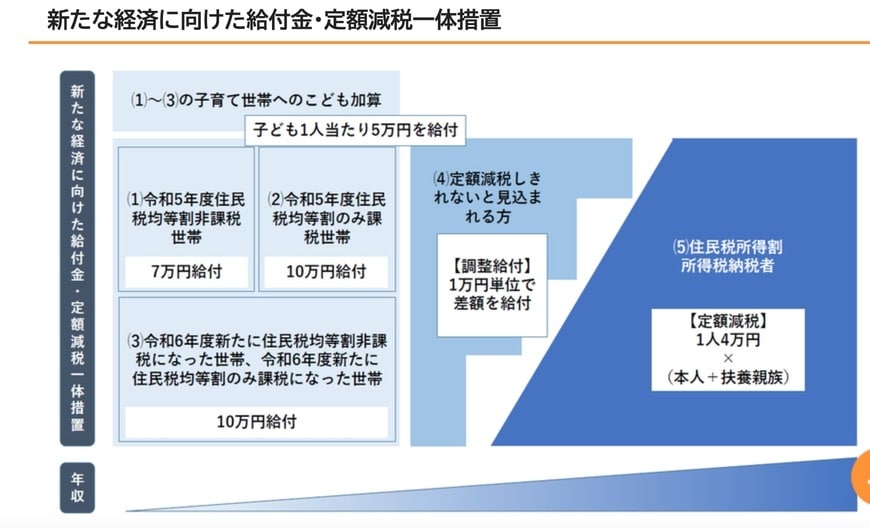

日々の公共料金や生活費を支援するために、内閣府による政策である「新たな経済に向けた給付金・定額減税一体措置」の一環として、給付金を支給する政策がとられています。

以下の図は、政策の中で取り組まれている給付金の内容です。具体的に住民税非課税世帯に対する支給としては、下記の給付がされることになっています。

- 2023年度分の個人住民税が非課税であった、または個人住民税均等割が非課税であった者に対しては1世帯あたり7万円

- 2024年度分の個人住民税において新たに個人住民税均等割が非課税となった・または個人住民税所得割が課されていない方のみで構成される世帯に対しては、1世帯当たり10万円

- 上記世帯において18歳以下の児童がいる場合は、児童1人当たり5万円

※国の政策ではありますが、給付の受付先などは主に市区町村が担当をしています。

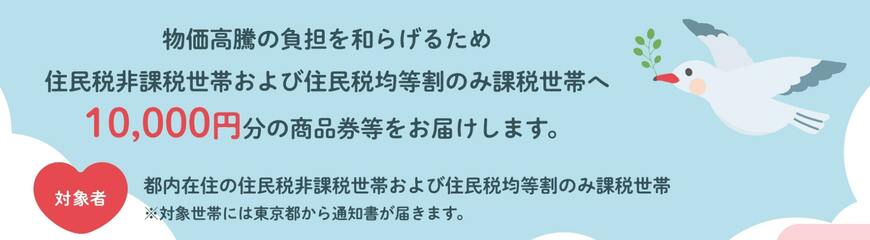

4.2 都道府県による優遇措置

居住する都道府県によっても、住民税非課税世帯に向けて生活費を助成する取り組みが行われていることがあります。

例えば、2024年、東京都では「物価高騰対策くらし応援事業」として、住民税非課税世帯に向けて申請により商品券または電子ポイントを1万円分付与する取り組みが行われています。