今年度の上半期や今年度末をもって定年となる人は、その後のライフプランをどのように描いているでしょうか。なかには「今の会社で働き続ける」「違う会社に再就職して収入を得る」というように、定年後も働こうと考えている人もいるでしょう。

定年後も働くと、収入を得られるだけでなく、年金受給額を増やせます。年金受給額が増えれば、老後の生活にゆとりを持つことができます。しかし、どれだけ受給額を増やせるのかは気になるところ。特に受給開始となる65歳からはどのようなペースで働くとよいのでしょう。

この記事では、定年後に働いた際に増やせる年金額を、基礎年金・厚生年金に分けて解説します。また、定年後に働く際の注意点についてもお伝えします。

1. 会社員が納めている「年金保険料」とは?

私たちが年金を受け取るには「年金保険料」を納める必要があります。会社員の場合に納めるのは、「国民年金保険料」と「厚生年金保険料」の2つです。

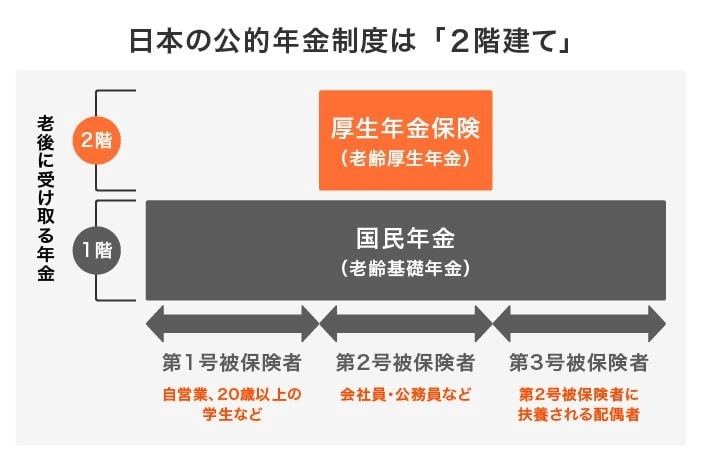

日本の年金制度は2階建てとよばれる仕組みになっています。

1階部分の国民年金は、20歳から60歳までの国民が全員加入します。2階部分の厚生年金保険は、会社員や公務員のみが加入できます。保険料の負担は増えますが、その分年金を上乗せできるため、自営業の人や専業主婦よりも多くの年金を受け取れるのが特徴です。

2024年現在の国民年金保険料の金額は、月額1万6980円です。また、厚生年金保険料の金額は「標準報酬月額×18.3%」で、うち半分を自身で負担、もう半分を事業主が負担します。

では、国民年金・厚生年金は、定年後も働いた場合にどれだけ増えるのでしょうか。次章で解説します。