厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、年金の繰下げ受給を選ぶ人は国民年金、厚生年金ともに増加傾向にあります。

年金の受給額を増やしたい場合、増額した年金を一生涯受け取れる繰下げ受給は有益な選択肢といえます。ただし、年金額が高額になった場合、差し引かれる税金や社会保険料も増える点に注意が必要です。

この記事では、年金の手取り額を試算し、繰下げ受給の効果を検証します。

1. 年金の繰下げ受給とは?

年金の繰下げ受給とは老齢基礎年金や老齢厚生年金を65歳から受け取らずに、66歳以降75歳までの間で受給開始時期を遅らせる制度です。

受け取りを遅らせた月数に応じて増額した年金を受け取れます。

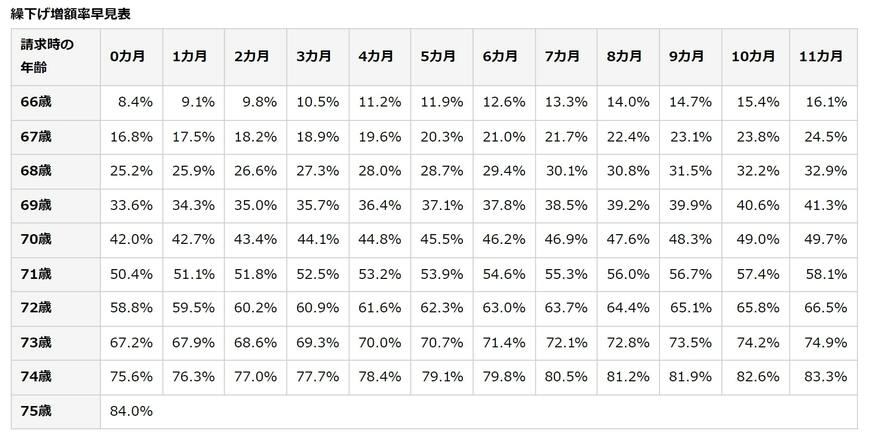

年金の繰下げ受給による増額率は、繰下げ1ヵ月あたり0.7%です。最長期間である75歳まで繰下げると、年金額が最大の84%増額されます。

繰下げ受給の場合、増額された年金額は一生涯続くため、長生きするほど有利です。ただし、受け取り開始まで年金収入がないため、貯蓄や就労などによって生活費の目途を立てる必要があります。

また、年金が増額されると税金や社会保険料も増えるため、期待ほど手取りが増えない可能性もあります。

年金をいくらもらえるのか考える場合、支給時に天引きされる税金や社会保険料に注意が必要です。次の章から詳しくみていきましょう。