3.1 1.老後の収支シミュレーションを行う

まずは、ご自身の将来受け取れる年金額を把握し、その年金額で生活費がカバーできるかシミュレーションしておくことをおすすめします。

老後の大きな収入源は「公的年金」となるため、「ねんきんネット」や「ねんきん定期便」などで、ご自身の年金見込額を確認しましょう。

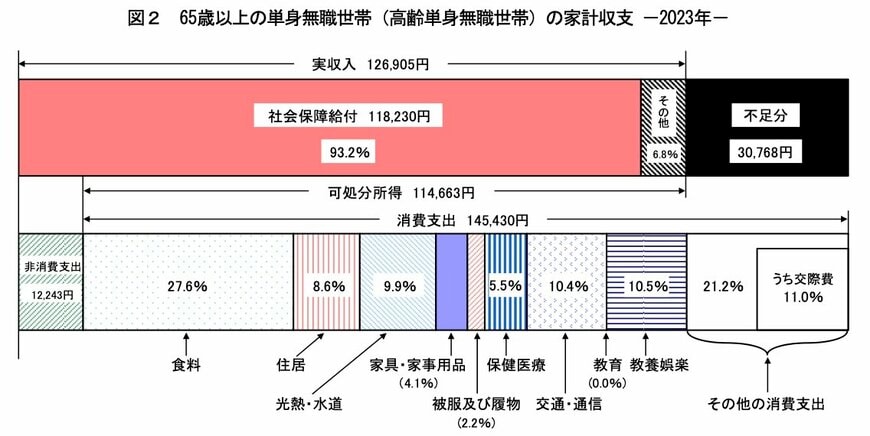

老後の生活費は、世帯によって異なりますが、参考までに総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の単身無職世帯の家計収支は下記のとおりです。

65歳以上のおひとりさま世帯の平均的な消費支出は14万5430円となっています。

もしご自身の年金見込額がこの金額よりも少ない場合は、赤字分を補填できるように今のうちから老後資金の準備をしておけると安心です。

3.2 2.老後資金の準備をする

老後資金の準備は、預貯金で行うのも良いですが、資産運用を活用して資金準備をすることでより効率的に資産を増やすことができます。

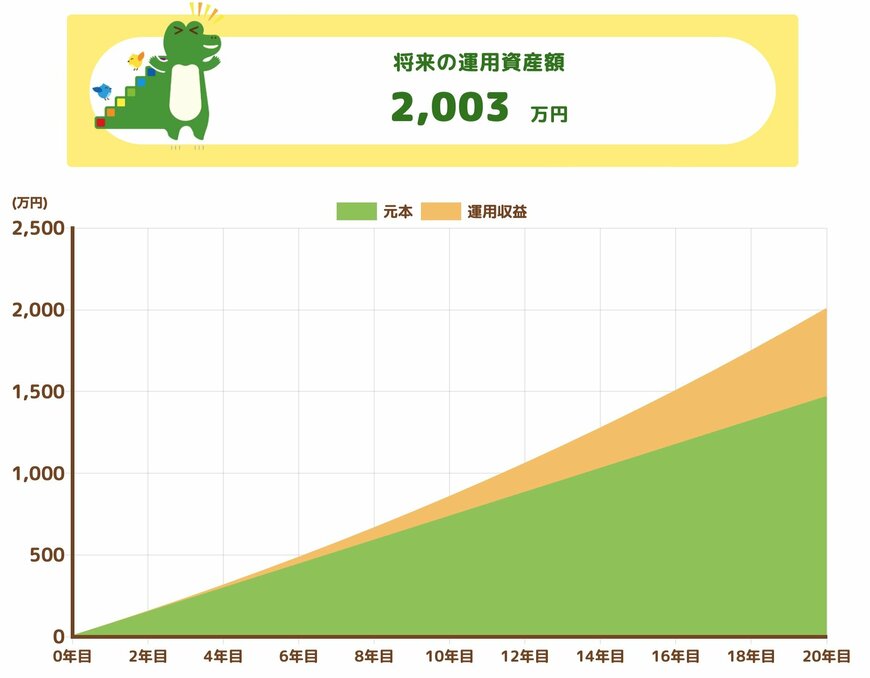

たとえば、年利3%を想定し、45歳から65歳までの20年間に、毎月6万1000円を資産運用して積み立てた場合、65歳までに貯蓄2000万円超を達成できます。

預貯金の場合、毎月約6万円を積み立てても「1464万円」にしかなりませんが、資産運用の場合は複利の効果で「539万円」もプラスで資金を増やすことができるのです。

近年では、NISAやiDeCoといった国が主導している「税制優遇制度」もあるため、お得に資産運用がしやすくなっているので、これら制度を活用して少額から始めてみると良いでしょう。