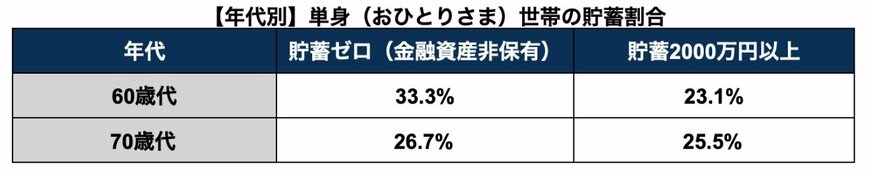

2.1 【シニア世代】「貯蓄ゼロ世帯」と「貯蓄2000万円以上世帯」の割合

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、シニア世代における単身世帯(おひとりさま世帯)の貯蓄割合は下記のとおりです。

60歳代

- 貯蓄ゼロ(金融資産非保有):33.3%

- 貯蓄2000万円以上:23.1%

70歳代

- 貯蓄ゼロ(金融資産非保有):26.7%

- 貯蓄2000万円以上:25.5%

60歳代・70歳代どちらも、貯蓄2000万円以上保有している世帯より、貯蓄ゼロの世帯のほうが割合が多くなっていることがわかります。

現代において、シニア世代の約3〜4世帯に1世帯のおひとりさま世帯が貯蓄ゼロで過ごしている実態がありますが、おひとりさまとして老後生活を送る場合は、運転や買い物1つにしてもサービスを利用するケースが多くなることが予想されます。

上記をふまえ、安心した老後生活を送るためには、今のうちからコツコツと老後の準備をしておくことが大切でしょう。

次章にて、今からできる老後対策について確認していきましょう。

3. 今のうちからやっておきたい老後対策3選

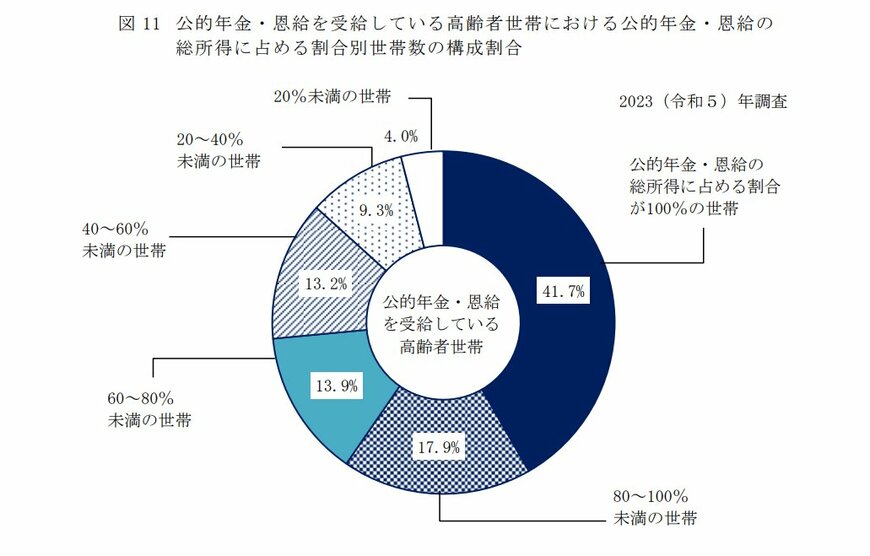

厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、100%年金だけで生活している人は41.7%しかおらず、半数以上は年金だけでは生活できていないのが現状です。

つまり、貯蓄ゼロの状態で老後生活を送る場合、多くの人が「老後破産」に直面する可能性があるのです。

老後破産を回避するために、今からできる老後対策は何があるのでしょうか。

本章では、今のうちからやっておきたい老後対策について紹介していきます。