2ヶ月に1度支給される年金ですが、世帯によって夫婦の合計受給額が「約27万円~約67万円」と大きく差があることをご存知でしょうか。

個人差が大きく不安の声も上がる年金ですが、今年は5年に1度の財務検証が行われました。

財務検証とは、社会や経済の変化を踏まえ、100年先まで見通して公的年金財政の持続性を点検するものです。

公的年金制度に大きな影響を及ぼす可能性がある財務検証結果は、厚生労働省のHPの「政策について」内、「年金・日本年金機構関係」にて内容の確認ができます。 こちらもぜひ注目してみましょう。(財務検証結果は2024年7月3日第16回社会保障審議会年金部会にて公表)

本記事では年金制度のしくみを確認しながら、現状の夫婦の収入別に受け取れる年金額も見ていきます。ご自身の年金額のおおよそのイメージを掴んでいきましょう。

ただし、年金額が多いからといって、老後が安泰とは言い切れません。 その理由も合わせて見ていきましょう。

1. 公的年金のしくみをわかりやすく解説

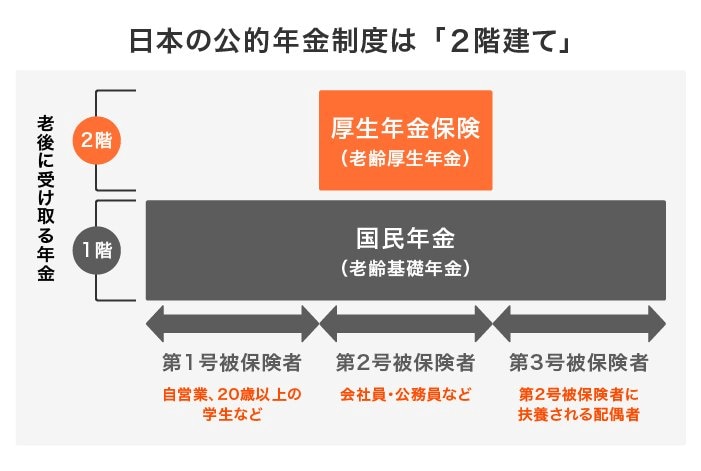

日本の年金制度は「国民年金」と「厚生年金」から成り、下の図のようになっています。このことから、「2階建て構造」と呼ばれています。

1.1 国民年金(基礎年金):1階部分

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:保険料の納付期間によって決定。2024年度の満額は月額6万8000円(67歳以下の場合)

1.2 厚生年金:2階部分

- 加入対象:主に会社員、公務員、厚生年金適用の事業所で働くアルバイトやパートなど

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

受給要件を満たす場合、将来は老齢年金として原則偶数月の15日に受給できるようになります。

誤解されやすいポイントとして「国民年金」「厚生年金」のどちらかに加入していると思う方もいるのですが、正確には「国民年金だけ」「国民年金と厚生年金の両方」にわかれます。

このように年金の種類や加入期間、報酬によって将来の年金額に影響が出るため、自分が加入している内容をしっかり把握しておきましょう。