2024年も下半期を迎え、9月には年度の上半期が終了します。

社員やパートとして働いている人のなかには、8月末や9月末で退職するという人もいるでしょう。

退職後の悩みのタネに「健康保険の加入」があります。私たちは必ず健康保険に加入する必要がありますが、退職後に加入できる健康保険の選択肢は、1つではありません。

代表的な選択肢が、元いた会社の社会保険に継続して加入する「任意継続」と、市町村窓口で加入の手続きをする「国民健康保険」です。どちらも保険料や制度内容が異なるため「どちらに加入すべきかわからない」人もいるのではないでしょうか。

この記事では、退職後に加入する健康保険である「任意継続」と「国民健康保険」の違いや選び方、最新の制度改正内容について解説します。

1. 退職後の健康保険「国民健康保険」と「任意継続」の違い

国民健康保険と任意継続の主な違いは、以下のとおりです。

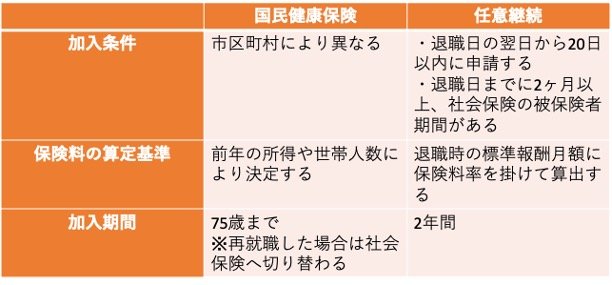

〈国民健康保険〉

- 加入条件:市区町村により異なる

- 保険料の算定基準:前年の所得や世帯人数により決定する

- 加入期間:75歳まで

※再就職した場合は社会保険へ切り替わる

〈任意継続〉

- 加入条件:退職日の翌日から20日以内に申請する。退職日までに2ヶ月以上、社会保険の被保険者期間がある。

- 保険料の算定基準:退職時の標準報酬月額に保険料率を掛けて算出する

- 加入期間:2年間

国民健康保険は、市区町村の窓口で手続きします。保険料は前年の所得や世帯人数によって決まり、75歳まで加入し続けられるのが特徴です。75歳になると、自動的に後期高齢者医療保険に切り替わります。

一方、任意継続は退職日までに2ヶ月以上、社会保険の被保険者期間がなければ加入できません。また、申請は退職日の翌日から20日以内に、地域管轄の健康保険協会や健康保険組合へ行う必要があります。

保険料はこれまでと同じく、標準報酬月額に保険料率を掛けて算出されます。加入できる期間は2年間で、2年経過後に国民健康保険など別の健康保険へ加入しなければなりません。

次の章では、任意継続の保険料と国民健康保険料との違いについて解説します。