2024年6月から適用の始まった定額減税で、二重取り問題が発生しています。

鈴木財務大臣は「事務負担に配慮したためこのような問題が発生している」と国民に理解を求めています。

では、定額減税の二重取り問題とは何なのでしょうか。

本記事では、定額減税の二重取り問題とはなにか、どういうケースで発生するのかをわかりやすく解説します。

定額減税がどのような制度かも紹介するため、ぜひ参考にしてみてください。

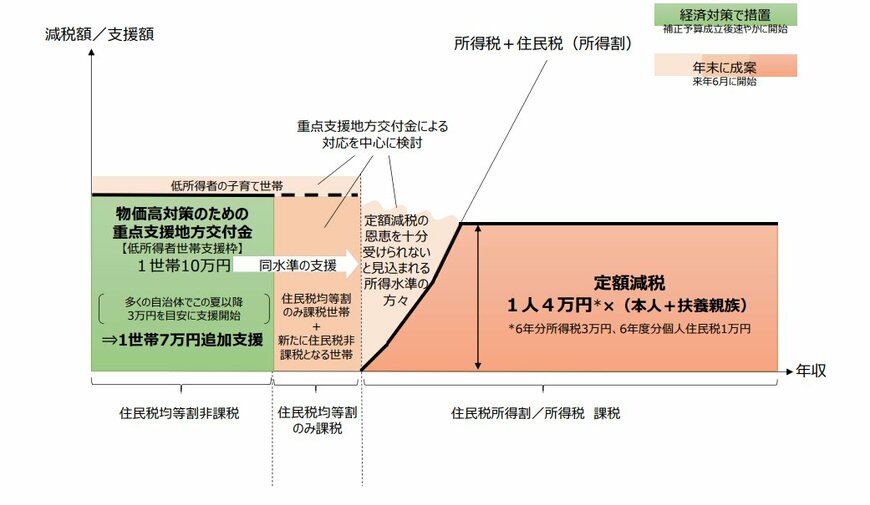

1. 定額減税とは

まずは、定額減税がどのようなものかをおさらいしましょう。

定額減税は、納税者と配偶者を含めた扶養親族1人につき、2024年の所得税が3万円・住民税が1万円の合計4万円が減税される仕組みです。

例えば、専業主婦の妻と子を扶養する場合、夫の所得税が9万円(3万円×3人分)、住民税が3万円(1万円×3人分)の減額となります。