老後に受給可能な年金は「国民年金」と「厚生年金」の2つに分かれています。

年金額は給料に応じて決まる保険料や加入年数によって変わる特徴があるため、各世帯によって金額は異なります。

夫婦の合計で見たとき、1回あたり「約27万円」受給できる世帯もあれば、「約67万円」受給できる世帯もあるのです。

誰もが「多くの年金を受給したい」という思いがあるでしょう。しかし「約27万円」よりも下回る年金額の方がいるのも事実です。

現役世代の方の中には自分自身の年金額を知らない方も多く、そもそも年金額を把握する方法を知らないという方も多いです。

物価上昇や円安の影響により、今まで以上に生活しづらいこの世の中で漠然と不安を抱きながら生活をしている方もいるでしょう。

本記事では、年金の仕組みや収入額ごとの年金目安額などについて解説をしていきながら、事前に年金額を把握する方法や老後資金を準備する上での押さえておくべきポイントも見ていきます。

1. 公的年金の仕組み「厚生年金と国民年金」

「自分はいくらの年金がもらえるのか」を考えるとき、日本の年金制度における「国民年金」と「厚生年金」の整理が必要です。

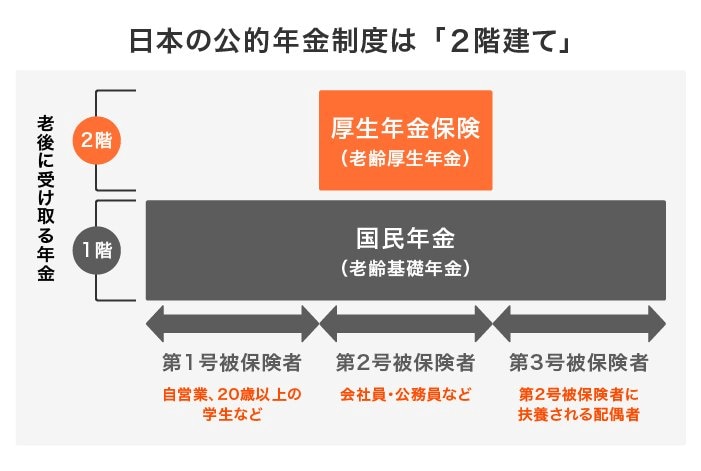

そもそも日本の年金制度は、下の図のように2階建ての構造となっています。

1.1 国民年金(基礎年金):1階部分

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:保険料の納付期間によって決定。2024年度の満額は月額6万8000円(67歳以下の場合)

1.2 厚生年金:2階部分

- 加入対象:主に会社員、公務員、厚生年金適用の事業所で働くアルバイトやパートなど

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

厚生年金適用となる事業所の条件は拡大する傾向があり、2024年10月には「従業員51人以上」の事業所も対象になります。

フルタイムだけでなく、条件を満たすパートやアルバイトも加入することになるため、加入者はもっと増えることが予想できます。

老齢年金は原則として偶数月の15日に支給され、2ヶ月分が振り込まれますが、「厚生年金に加入しているか」「加入期間や年収」などによって、将来の年金受給額は大きく変わってきます。

年金の種類によっても受給額の差が出るため、自分が加入している内容を把握しておきましょう。