3.2 貯蓄増の方法②労働期間を延ばす

貯蓄を増やすための方法として、そもそもの収入を増やすために労働時間を延ばすという手段があります。

日本人の寿命は男女ともに伸びており、平均寿命は2019年時点で男性は81.41歳、女性は87.45歳となっています。

昨今では定年を迎えた後も再雇用で働く人が増えてきました。労働期間を延長させることで年金と給与の2つの収入源を得ることが可能です。

また、65歳を超えても収入がある場合には老齢年金の繰り下げ受給をすることで、その後の年金受給額を増やすこともできます。

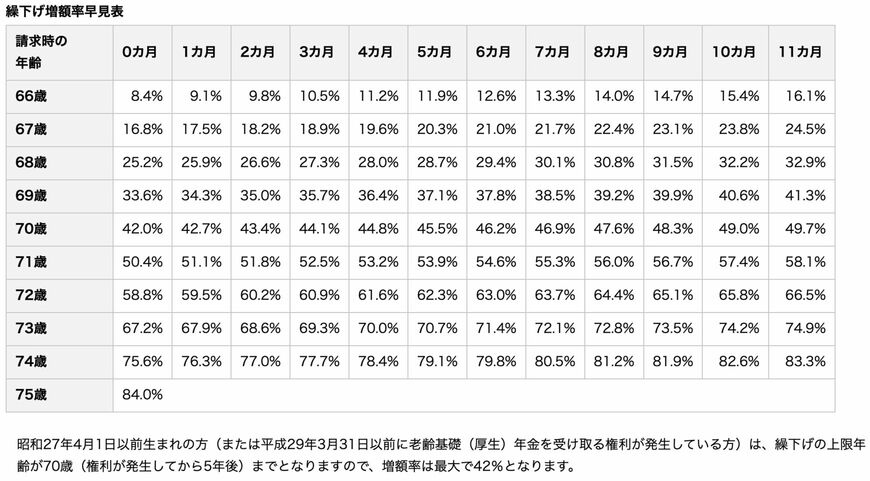

繰下げ受給とは、原則65歳から受給開始となる老齢年金を「65歳で受け取らず」に、66歳以後75歳までの間に繰り下げて受給することを指します。

繰下げ受給を行うことで、受け取れる年金が増額し、増額された年金額は一生涯変わりません。

1ヶ月年金受給を繰下げるごとに「0.7%増額」され、75歳まで繰下げた場合は最大で「84%」も増額することが可能となるのです。

定年後も働く予定のある方は、年金の繰下げを検討してみてもよいでしょう。

4. まとめにかえて

今回は50歳代の平均貯蓄額から、日本の貯蓄格差について考えてきました。

近年では、65歳以降も働くシニアが増えており、「働けるうちは働いて年金受給額を増やす」といった現代のライフスタイルに合った選択ができる点は良いメリットです。

「65歳以降も働けるなら働き続けたい」「将来の年金額を少しでも増やしたい」と考える方は、繰下げ受給の利用を今のうちから検討しておくとよいでしょう。

老後に資産を増やすための手段については、現役時代のうちから情報収集しておくのがおすすめです。

参考資料

- 首相官邸Instagram

- 金融庁「つみたてシミュレーター」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 三井住友トラスト・資産のミライ研究所「相続資産の規模と形態について」

- 厚生労働省「令和2年版 厚生労働白書-令和時代の社会保障と働き方を考える- 平均寿命の推移」

- 日本年金機構「年金の繰下げ受給」

中本 智恵