2. 住民税非課税世帯となる対象者はどんな人?

次に、「住民税非課税世帯」と「住民税均等割のみ課税世帯」の概要を確認しましょう。

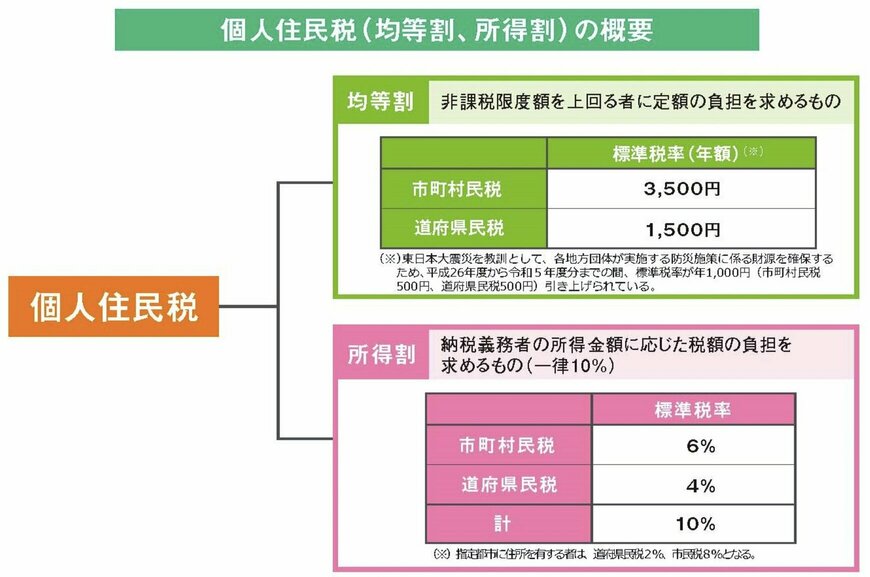

私たちの給与や年金からは、「所得税」や「住民税」が毎月天引きされていますが、その中で「住民税」が非課税となる世帯を「住民税非課税世帯」と呼びます。

住民税には、一定の所得がある場合に課税される「均等割」と、所得に応じて課税額が変動する「所得割」の2種類があり、この両方が非課税の場合に「住民税非課税世帯」となります。

一方で、「住民税均等割のみ課税世帯」の場合は、「所得割」は非課税で、「均等割」は課税している世帯を指します。

次章では「住民税非課税世帯」の所得目安についても確認していきます。

3. 「住民税非課税世帯」の所得目安

以下の要件を満たした世帯が「住民税非課税世帯」に該当します。

- 生活保護法の規定に基づく生活扶助を受けている方

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万3999円以下)である方

- 前年の合計所得金額が、自治体ごとの基準を下回る方

3の基準については自治体ごとに異なりますのでご注意ください。

参考までに、東京23区内の所得目安は以下の通りです。

- 同一生計配偶者または扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者および扶養親族がいない場合:45万円以下