年収1000万円以上と聞くと「高収入」「お金持ち」というイメージをもつ方も多いのではないでしょうか。

年収が高ければ、その分貯蓄や投資に回しやすくなりますが、実際のところ年収1000万年以上の貯蓄事情はどのようになっているのか気になります。

総務省「2020年基準 消費者物価指数 東京都区部 2024年(令和6年)6月分(中旬速報値)」によると、東京都区部の消費者物価指数は2020年を100として107.5まで上昇しました。

物価があがり実質賃金が低下する昨今においては、少しでも年収を高めたいと思うものです。

しかし、高年収の人が必ずしも十分な貯蓄をできているとは限りません。

本記事では、総務省統計局による最新データから、年収1000万円以上の貯蓄実態について紹介していきます。

記事の後半では、高収入なのに貯蓄が増えない「高所得貧乏」になる理由についても紹介しているので、あわせて参考にしてください。

1. 年収1000万円以上の割合はどれくらい?

国税庁の「2022(令和4)年分 民間給与実態統計調査」によると、給与所得者の1人当たりの平均年収は458万円となっています。

上記のとおり、日本の一般的な年収は「400万円台」となっていますが、年収1000万円以上の割合はどのくらいなのでしょうか。

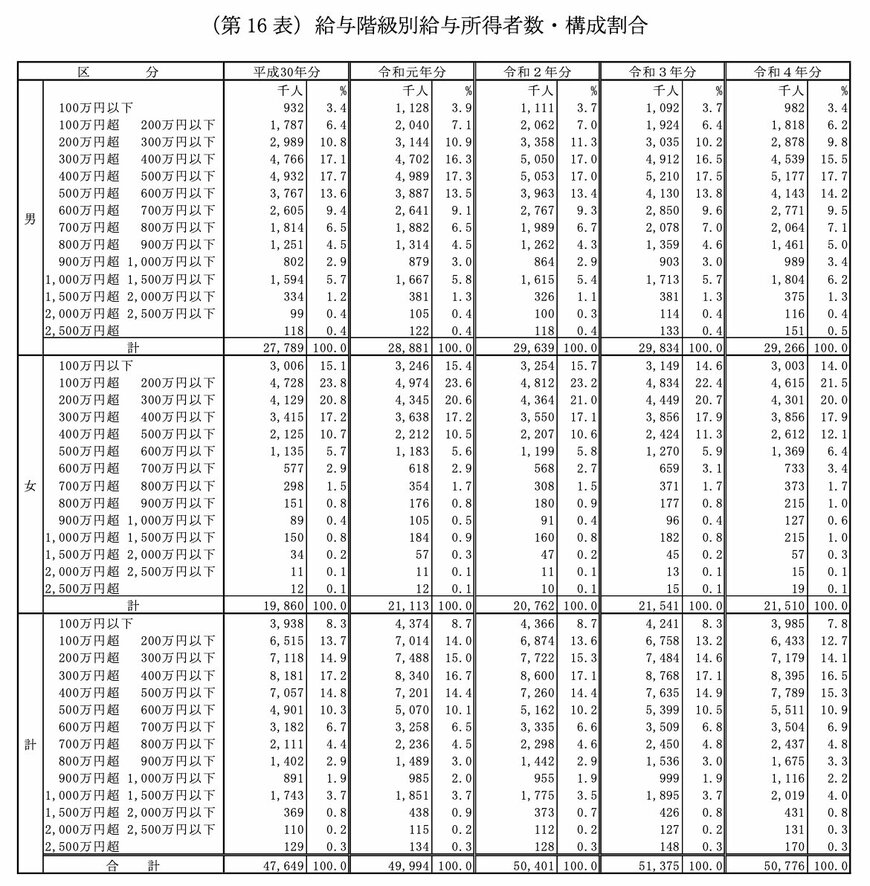

国税庁の同調査によると、年収1000万円超の割合は下記の結果となりました。

【写真前7枚中1枚目】給与階級別「給与取得者数」構成割合。2枚目以降では、所得金額階級別世帯数の分析などを掲載。1/7