4. 世帯年収1000万円以上でも貯蓄ゼロの世帯も?高所得貧乏の理由

前章では、世帯年収1000万円以上の平均貯蓄額について見ていきました。

純貯蓄額は700〜2000万円台となっていることから、世帯年収1000万円以上であれば「1000万円前後の貯蓄をしているのが普通」と考えてしまいますが、実際は高収入でも貯蓄が全くない世帯も存在します。

実際に、金融広報中央委員会の調査によると、世帯年収1000万円超の約1割が金融資産非保有、いわゆる「貯蓄ゼロ世帯」となっています。

- 1000〜1200万円未満:11.5%

- 1200万円以上:9.7%

1000万円超の高収入を得ている世帯であっても、貯蓄ゼロになってしまう理由はいくつか考えられます。

世帯年収が高いにもかかわらず、高所得貧乏になる理由として「高額な住宅ローン返済」や「浪費が多い」ことから、貯蓄に回す資金の余裕がないことが挙げられます。

特に、都市部に住む子育て世帯の場合は、家賃や教育費が高額になり、貯蓄が難しくなるケースが多いです。

また、日本では高収入になるほど、税金負担が大きくなるだけでなく、公的な助成や給付金が所得制限により受けられなくなります。

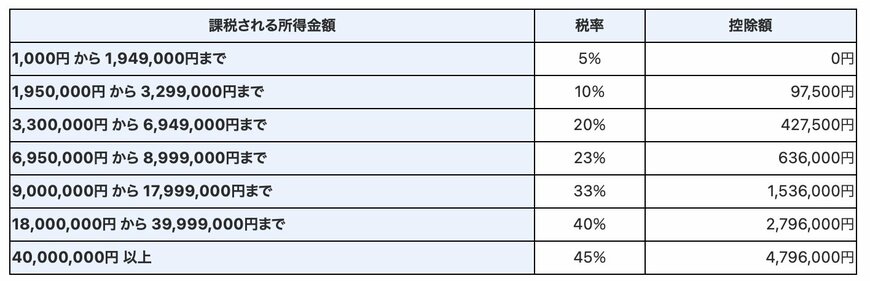

実際に、課税所得1000万円超の場合は所得税の税率が33%〜45%となっており、3分の1以上を税金として徴収されてしまうのです。

このことから、高収入でも手取り額が思ったより増えず、さらに支出割合が多くなり、収入を貯蓄に回す余裕がない世帯も一定数いるのだとうかがえます。

「年収をあげて生活を豊かにしたい」と考えている方は、世帯年収を上げるための手段だけでなく、家計収支の見直しや税金対策などもあわせて行えると、計画的に貯蓄がしやすくなるでしょう。

税金対策においては、iDeCoや生命保険控除、住宅ローン控除など多くの税制優遇制度があるため、これらを積極的に活用して手元に残るお金を増やせると良いです。

5. 貯蓄は計画的に行おう

本記事では、総務省統計局による最新データから年収1000万円以上の貯蓄実態について、紹介していきました。

年収1000万円以上の世帯は、平均的な年収世帯よりも貯蓄額が多いですが、負債額も高額であることがわかりました。

中には、高収入にもかかわらず「貯蓄ゼロの世帯」も存在することから、年収が高い=貯蓄も多いとは一概には言えないとうかがえます。

もちろん、収入が多いことで貯蓄面では有利になりますが、計画的な貯蓄を行うことで収入が低くても純貯蓄額を増やすことはできるでしょう。

まずは、家計の見直しを行い、毎月の給与から10%程度を貯蓄に回してみることをおすすめします。

参考資料

- 国税庁「2022(令和4)年分 民間給与実態統計調査」

- 総務省統計局「家計調査 / 貯蓄・負債編 二人以上の世帯 詳細結果表」

- 厚生労働省「2022年 国民生活基礎調査の概況II 各種世帯の所得等の状況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 国税庁「No.2260 所得税の税率」

太田 彩子