1.1 定額減税の対象者

定額減税の対象となるのは、前年度の所得⾦額が1805万円以下の⼈です。

所得税は2024年度の所得、住民税は2023年度の所得で判定します。

また、「住民税非課税世帯」や「住民税の均等割のみ課税の世帯」には給付金が支給されるため減税の対象にはなりません。

1.2 減税額と実施スケジュール

年金受給者の減税額は、給与所得者などと同様で所得税が3万円、住民税が1万円です。

扶養家族1人がいれば、所得税6万円と住民税2万円の減税です。

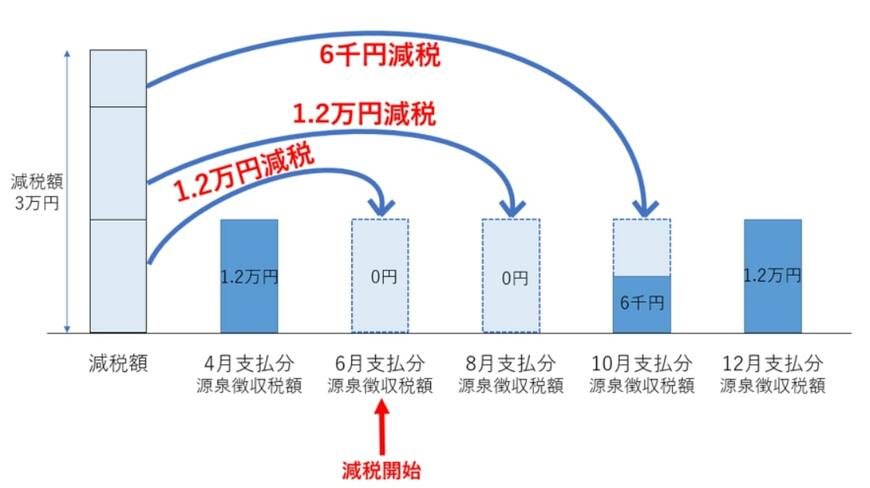

減税の実施時期は、次の通り所得税と住民税では異なります。

- 所得税:2024年6月支給分(4月と5月の年金)

- 住民税:2024年10月支給分(8月と9月の年金)

最初の支給分で減税額を控除できない場合、次の支給分から控除します。

ただし、減税できるのは、2024年に支給される年金(最終は2024年12月支給分)だけです。