5. 人それぞれの資産運用を

今後年金制度がどのように変化するかは誰にもわかりません。

2024年度の年金額は2.7%の増額となっていますが、物価上昇率も加味すると「実質的には目減り」となっています。

今後さらに目減りする可能性もあるため、一人一人が老後の資金に向けて資産を作っていくことがとても大切です。

老後に向けておすすめの対策として、まずは「iDeCo」や「NISA」など税メリットが期待できる仕組みを活用することをおすすめします。

運用の中身が投資信託のため元本割れなどのリスクはありますが、大きなリターンも期待できます。また、iDeCoについては「所得控除」も受けられるので積立期間中の節税効果も期待できるのもポイントです。

また、保険会社で積立をする年金保険も、生命保険料控除の年金枠を活用することができるため、若干の税対策をしつつ、堅実に年金を積立てていくことができます。

運用の中身が投資信託のNISAやiDeCoと違い、債券という商品で運用している点も大きな違いです。このように商品によって特徴は異なりますので、自分にあった仕組みを探してみるのがよいでしょう。

しかし、人それぞれのライフプラン・ライフステージによって資産運用は変化します。こまめに見直せる方ももちろんいらっしゃいますが、自身に合った資産運用を見つけることは難しいこともあります。

一人で悩むのではなく、わからないことがあれば金融のプロであるIFAに相談してみることも資産運用の第一歩と言えるでしょう。

自分に合った運用法を一緒に考えてくれる相談者を探してみてもいいかもしれません。

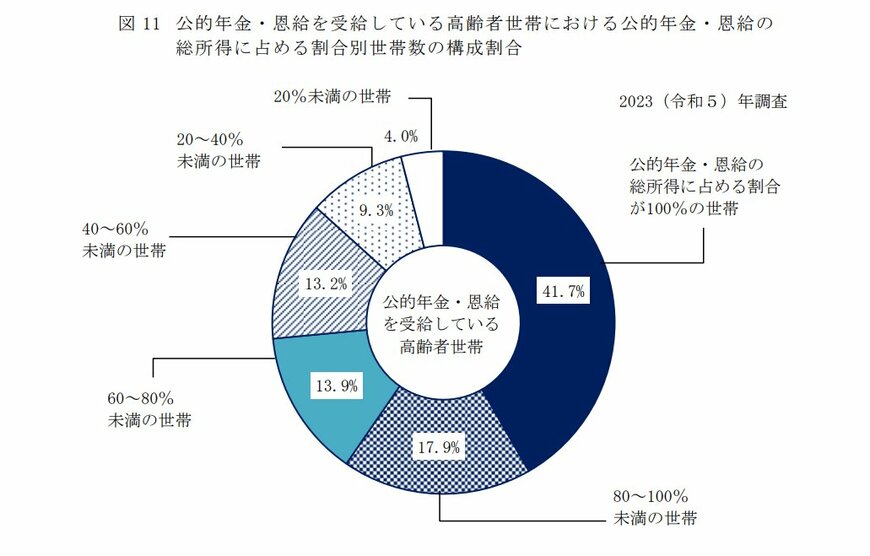

6. 年金だけで生活できる高齢者世帯は41.7%…

2024年7月5日、厚生労働省は「2023(令和5)年 国民生活基礎調査の概況」を発表。

年金だけで生活できる高齢者世帯は、41.7%という結果になりました。

冒頭で申し上げたとおり、政府は年金生活世帯や低所得世帯に向けた追加給付金を検討しています。

年金額は個人差があるものの、年金だけで生活することは容易でない様子が窺えます。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

立野 力